El error número uno que cometen los compradores de condominios en Florida es concentrarse en la cuota mensual de mantenimiento e ignorar el estudio de reservas. Con los requisitos del fondo de reserva de condominios en Florida 2026, eso puede ser la diferencia entre un edificio estable y una evaluación especial sorpresa.

Si estás comprando en Miami-Dade, Broward o Palm Beach, las reglas posteriores a Surfside importan tanto como la vista. En 2026, la debida diligencia en condominios no se trata solo de ubicación y acabados; se trata de si la asociación cuenta con inspecciones documentadas, reservas financiadas y un plan de reparación realista para los sistemas estructurales del edificio.

3+

Pisos que activan las reglas de inspección de hitos y SIRS de Florida

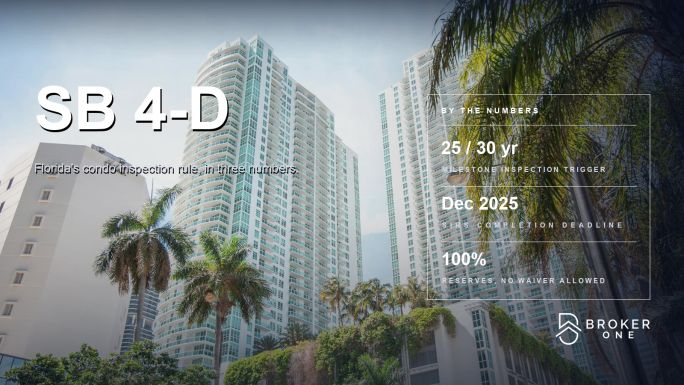

30

Años de antigüedad: umbral de edad estándar para la primera inspección de hitos

25

Años de antigüedad si el edificio está a menos de 3 millas de la costa

10

Años entre reinspecciones de hitos requeridas y actualizaciones de SIRS

Advertencia para compradores: Una cuota baja no significa un trato seguro. Si el estudio de reservas muestra financiamiento débil para elementos estructurales, es posible que heredes reparaciones retrasadas, una evaluación especial o problemas de financiamiento más adelante.

Conclusión clave: En la debida diligencia de condominios en Florida, el estudio de reservas es tan importante como el plano de planta. Si el plan de reparación a largo plazo del edificio es débil, la cuota mensual no es una ganga.

Por qué Florida endureció las reglas de reserva de condominios después de Champlain Towers South

El marco actual de reservas e inspecciones de Florida es parte de la respuesta de seguridad posterior a Surfside que siguió al colapso de Champlain Towers South. La idea central es simple: los edificios de tres pisos o más no deberían esperar hasta que un problema grave se vuelva visible antes de documentar su condición y financiar las reparaciones.

Eso importa en el sur de Florida más que en la mayoría de los lugares porque la humedad costera, el aire salino y la exposición a huracanes pueden acelerar el desgaste del concreto, impermeabilización, techos, ventanas, balcones y otros sistemas estructurales. Los compradores deben asumir que los documentos de la asociación importan tanto como el anuncio en el MLS.

Protección para compradores: Si la asociación no puede mostrar documentos actuales de inspección y reservas, trátalo como un riesgo de seguridad y financiamiento, no como un inconveniente de papeleo.

Qué significan las reglas de reserva de condominios de Florida en 2026

Nuevos requisitos de reserva de SB 4-D que los compradores deben entender

SB 4-D creó el marco moderno de seguridad para condominios con el que los compradores aún tratan en 2026. Para los edificios aplicables, la asociación debe completar un Estudio de Reservas de Integridad Estructural, conocido frecuentemente como SIRS, y usarlo para guiar el financiamiento de reservas para componentes críticos.

El cambio clave para los compradores es que el financiamiento de reservas ya no es algo que se pueda desestimar como preferencia de la junta directiva. Para los elementos del SIRS, se espera que la asociación planifique el reemplazo futuro y el financiamiento en lugar de esperar que el problema pueda posponerse.

- Aplica a edificios de tres pisos o más.

- Las inspecciones de hitos están vinculadas a la antigüedad del edificio.

- El SIRS se centra en componentes estructurales y relacionados con la seguridad.

- El financiamiento de reservas para elementos del SIRS es obligatorio y no puede ser eximido por voto de propietarios.

Qué debe estar completamente financiado

Cuando un estudio de reservas identifica elementos de integridad estructural, esos elementos deben financiarse a través del presupuesto de la asociación. Los compradores deben buscar planificación de reservas para los componentes que afectan la seguridad del edificio y el reemplazo de capital mayor.

- Techo

- Estructura, incluyendo paredes de carga y miembros estructurales primarios

- Piso y cimentación

- Ignifugación y sistemas de protección contra incendios

- Plomería

- Sistemas eléctricos

- Impermeabilización y pintura exterior

- Ventanas y puertas exteriores

Si un edificio tiene mantenimiento diferido en alguno de estos elementos, el comprador debe preguntar cómo planea la junta directiva pagarlo. "Lo resolveremos más adelante" no es un plan financiero.

Requisito legal: No asumas que la junta puede eximir el financiamiento de reservas estructurales solo porque los propietarios prefieren una cuota más baja. Para los elementos del SIRS, la obligación de reserva sigue la ley y el estudio, no el folleto de marketing.

| Regla |

A quién afecta |

Momento / activador |

Qué deben solicitar los compradores |

| Inspección de hitos |

Condominios de 3+ pisos |

A los 30 años, o a los 25 años si está a menos de 3 millas de la costa; cada 10 años después |

Informe de inspección actual y avisos de reparación |

| SIRS |

Condominios de 3+ pisos |

Al menos cada 10 años |

Estudio más reciente y calendario de financiamiento |

| Financiamiento de reservas estructurales |

Elementos listados en el SIRS |

Incluido en el presupuesto anual |

Partidas de reserva y presupuesto aprobado por la junta |

| Debida diligencia del comprador |

Todo comprador de condominio |

Antes de la aceptación de la oferta y antes del cierre |

Presupuesto, estudio de reservas, actas y cuestionario de condominio |

Cómo leer un estudio de reservas antes de comprar

Un estudio de reservas no es solo una lista de verificación. Es una instantánea financiera de lo que el edificio necesitará reparar o reemplazar, cuándo probablemente lo necesitará y cómo planea la asociación pagarlo. Los mejores compradores lo leen línea por línea.

-

Confirma que el estudio es actual.

Pregunta cuándo se completó y si ha sido actualizado desde la última reparación mayor, inspección o ciclo presupuestario.

-

Compara el estudio con la antigüedad del edificio y el activador.

Asegúrate de que el condominio realmente esté sujeto a las reglas de hitos y SIRS. Un edificio de tres pisos en el sur de Florida costero puede alcanzar el umbral antes de lo que esperan los compradores.

-

Busca los componentes listados en el estudio.

Techo, estructura, impermeabilización, eléctrico, plomería, protección contra incendios, ventanas y puertas exteriores deben abordarse claramente.

-

Verifica las suposiciones de vida útil restante.

Si el estudio dice que un componente tiene una vida larga restante pero el desgaste visible es obvio, pide la base técnica detrás de esa suposición.

-

Compara el plan de financiamiento con el presupuesto anual.

Un estudio de reservas que exige financiamiento no es suficiente si el presupuesto no asigna realmente dinero a esas cuentas.

-

Contrasta el estudio con las actas de la junta y el historial de evaluaciones.

La discusión repetida sobre filtraciones, reparaciones de concreto o evaluaciones es una señal de que el presupuesto escrito puede no contar toda la historia.

Consejo para ahorrar dinero: Pide el PDF del estudio de reservas real, no un resumen del vendedor. Luego compáralo con el cuestionario de condominio y el presupuesto aprobado más reciente antes de hacer tu oferta.

Señales de alerta en los informes de reservas

Señales de alerta: Un informe de reservas puede parecer oficial y aun así ocultar riesgos. Si el informe omite componentes importantes, usa suposiciones vagas o contradice los propios registros de la junta, trátalo como una señal de advertencia.

- El SIRS está ausente o claramente desactualizado.

- El estudio no incluye todos los componentes estructurales importantes.

- El presupuesto de reservas es mucho más ligero de lo que el estudio sugiere.

- Se menciona mantenimiento diferido, pero no hay un calendario de reparación.

- Ya se han utilizado evaluaciones especiales, o se están discutiendo, para cubrir necesidades básicas de capital.

- Las actas de la junta mencionan urgencia de reparación que no aparece en el calendario de reservas.

- Los documentos financieros de la asociación no coinciden con lo que dice el vendedor o el agente de listado.

Para los compradores, el mayor error es pensar que un informe de reservas "malo" solo importa a la junta directiva. También afecta el valor de reventa, la comodidad del prestamista y tus propios costos mensuales después del cierre.

Realidad financiera: Si las reservas están subfinanciadas, el déficit generalmente no desaparece. Tiende a aparecer más tarde como trabajo retrasado, cuotas más altas o una evaluación especial.

¿Qué pasa si el condominio está subfinanciado?

Cuando las reservas son insuficientes, la asociación tiene opciones limitadas. Puede diferir el trabajo, reducir el alcance de las reparaciones, aumentar las cuotas mensuales o imponer una evaluación especial. Ninguno de esos resultados es ideal para un comprador que esperaba un costo mensual predecible.

El subfinanciamiento también puede crear fricción en el financiamiento. Los prestamistas que revisan un proyecto de condominio quieren saber si el edificio es financieramente estable y si las reparaciones importantes se están abordando de manera responsable. Una posición débil en las reservas puede ralentizar el expediente o hacer que el proyecto sea menos atractivo para el financiamiento convencional.

| Posición de reservas |

Lo que puede significar |

Impacto para el comprador |

| Completamente financiada |

El presupuesto y el estudio de reservas están alineados |

Menor riesgo de evaluaciones sorpresa y mayor confianza del prestamista |

| Parcialmente financiada |

Algunas reparaciones planeadas pueden posponerse o escalonarse |

Se necesita más debida diligencia antes de hacer una oferta |

| Subfinanciada |

La asociación puede necesitar evaluaciones o financiamiento de emergencia |

Mayor riesgo de costos de mantenimiento y posibles retrasos en el financiamiento |

Por qué esto importa para el financiamiento convencional

Si la asociación no tiene suficientes fondos de reserva para satisfacer la revisión del proyecto de condominio de un prestamista, el comprador puede no poder cerrar con un préstamo convencional en términos de Fannie Mae. Eso no mata automáticamente cada trato, pero puede reducir el grupo de prestamistas elegibles y crear sorpresas de último momento.

La solución es simple: obtén el cuestionario de condominio, el presupuesto, el estudio de reservas y los registros de inspección con suficiente anticipación para resolver el problema antes de que el reloj de cierre esté corriendo.

Enfoque en el sur de Florida: Miami-Dade, Broward y Palm Beach

Los compradores en el sur de Florida deben ser especialmente estrictos con la revisión de documentos porque la costa, la humedad y el inventario de condominios más antiguo hacen que la disciplina de inspección y reservas sea más importante. Usa la investigación local del vecindario de Broker One aquí: https://brokerone.io/neighborhoods.

| Condado |

En qué enfocarse |

Por qué importa para los compradores |

| Miami-Dade |

Estado de inspección de hitos, SIRS, impermeabilización y financiamiento de reservas |

Muchos edificios son costeros o near-costeros, por lo que puede aplicar el umbral de 25 años |

| Broward |

Actas de la junta, historial de evaluaciones especiales y disciplina de reservas estructurales |

La exposición costera hace crítico el momento de inspección y la planificación de reparaciones |

| Palm Beach |

Presupuesto de reservas actual, mantenimiento diferido y documentación amigable para prestamistas |

Los compradores deben verificar que la asociación puede soportar los costos de propiedad a largo plazo |

Consejo profesional: En Miami-Dade, Broward y Palm Beach, no juzgues un edificio solo por el vestíbulo. Júzgalo por el estudio de reservas, el historial de inspecciones y cómo la junta maneja la planificación de capital.

Preguntas frecuentes: Requisitos del fondo de reserva de condominios en Florida 2026

¿Cuáles son las nuevas reglas para las reservas de condominios en Florida?

Para los condominios de tres pisos o más, Florida ahora requiere inspecciones de hitos y un Estudio de Reservas de Integridad Estructural. El plan de reservas debe cubrir los componentes estructurales y de seguridad clave del edificio, y el financiamiento de reservas relacionado con el SIRS no puede ser eximido por los propietarios.

¿Cuál es la nueva ley de condominios en Florida 2026?

No existe una única ley de condominio "solo para 2026" que reemplace todo lo demás. En 2026, los compradores aún están lidiando con el paquete de leyes posterior a Surfside creado por SB 4-D y enmiendas posteriores, que se centran en inspecciones, SIRS y financiamiento obligatorio de reservas para elementos estructurales.

¿Con qué frecuencia se requieren estudios de reservas de condominios en Florida?

Para los edificios aplicables, el Estudio de Reservas de Integridad Estructural se requiere al menos cada 10 años. Los compradores deben verificar si la asociación tiene un estudio actual archivado y si el presupuesto anual lo sigue.

¿Qué pasa cuando la HOA no tiene suficientes fondos de reserva para aprobar un préstamo convencional con Fannie Mae?

El prestamista puede no poder aprobar el proyecto de condominio para un préstamo convencional de Fannie Mae. En la práctica, eso puede significar retrasos en el financiamiento, la necesidad de términos de préstamo diferentes o un camino de financiamiento diferente en su totalidad. Pide el cuestionario de condominio y el presupuesto con anticipación para poder identificar el problema antes del cierre.

Si estás comparando condominios en Miami-Dade, Broward o Palm Beach, usa Broker One para investigación del vecindario y contexto local de condominios: https://mybrokerone.com. Comienza con las páginas del vecindario aquí: https://brokerone.io/neighborhoods.

- Informes actuales de SIRS e inspección de hitos

- Presupuesto aprobado más reciente y calendario de reservas

- Actas de la junta de los últimos 12 meses

- Historial de evaluaciones especiales y cualquier evaluación pendiente

- Avisos de mantenimiento diferido o calendarios de reparación

- Cuestionario de condominio y resultados de revisión del prestamista

- Información de seguros y cualquier problema de reclamaciones conocido

- Revisión de abogado y prestamista antes de eliminar contingencias

")