Seguro de Vivienda en Florida 2026: Desglose de Tarifas por Condado

El seguro de vivienda en Florida finalmente está cambiando de rumbo. Tras cuatro años de primas disparadas, insolvencias de aseguradoras y un recuento de pólizas de Citizens que superó los 1,4 millones, el estado entra en 2026 con sus primeros recortes amplios de tarifas desde 2019. Pero el alivio es profundamente desigual: lo que pagas depende menos del precio mediano de vivienda de tu código postal que de qué tan lejos estás de la costa, qué edad tiene tu techo y si tu condado tiene un recargo por litigación incorporado en los archivos de las aseguradoras.

$3.815

Prima anual promedio estatal (2026, cobertura $300K)

-8,7%

Reducción promedio de tarifa de Citizens Insurance en 2026

9,2x

Ratio entre prima más alta y más baja de condados de Florida

395.144

Pólizas vigentes de Citizens — bajando 72% desde el pico de 2022

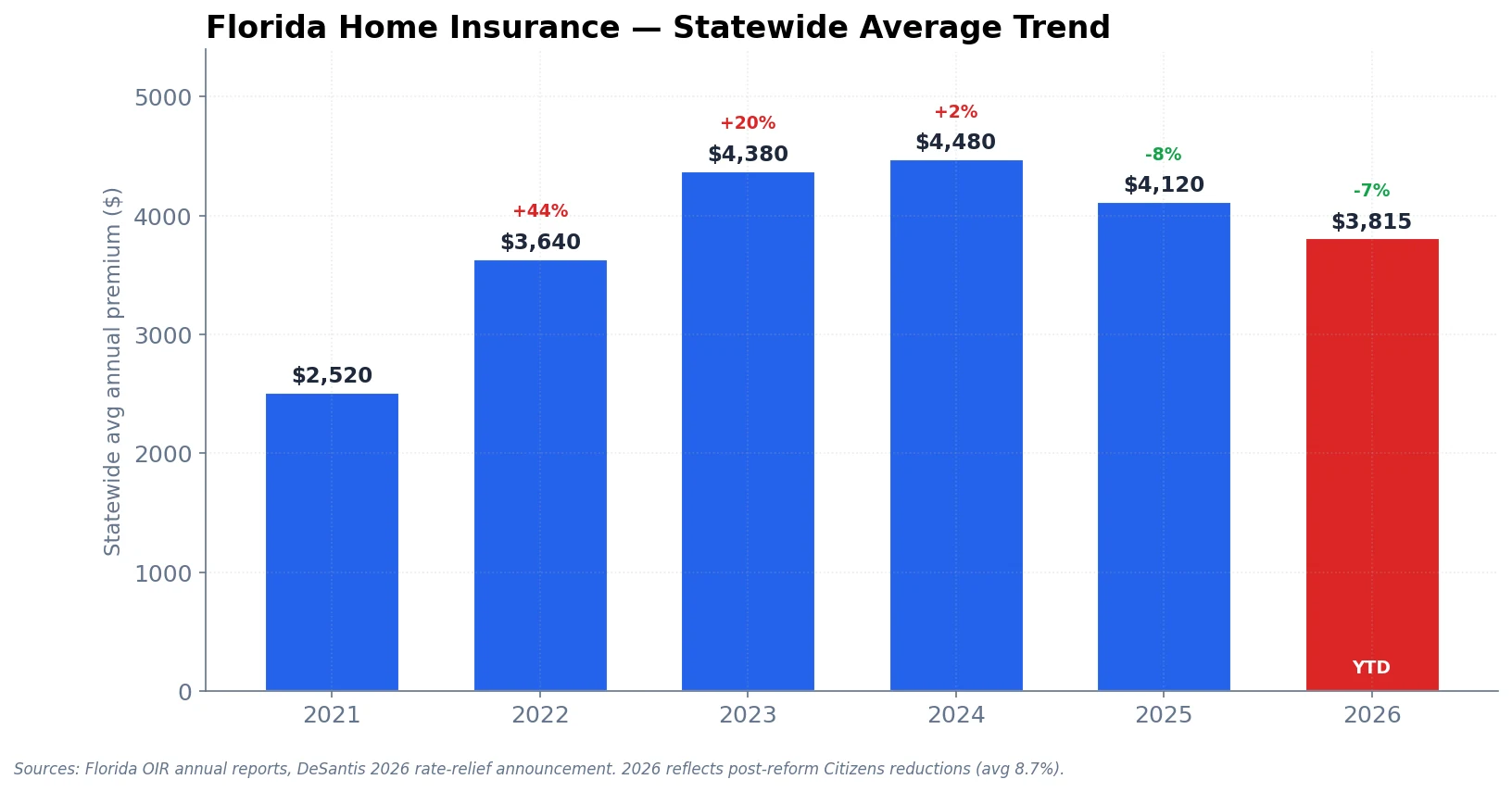

La tendencia estatal — un verdadero punto de inflexión

De 2021 a 2024 los propietarios de Florida vivieron la escalada de primas más abrupta del país. El promedio estatal subió de $2.520 a $4.480 — un 78% en tres años. Las insolvencias de aseguradoras (Southern Fidelity, FedNat, United Property, Weston, Avatar, UPC) empujaron cientos de miles de pólizas a Citizens Property Insurance Corporation, la aseguradora estatal de último recurso. Los costos de reaseguro se triplicaron. Las aseguradoras privadas restantes subieron tarifas 25-40% anualmente.

2025 fue el primer año en que ese patrón se rompió. Las reformas legislativas — eliminación de honorarios unilaterales, restricciones a asignación de beneficios, suscripción más estricta por edad de techo — se filtraron al mercado. Las aseguradoras comenzaron a regresar: Slide, Loggerhead, Monarch National, American Integrity Plus. Citizens lanzó programas de "despopulación" devolviendo pólizas al mercado privado. El promedio estatal bajó 8% a $4.120.

2026 es el primer recorte amplio real de tarifas. El gobernador DeSantis anunció una reducción promedio de Citizens del 8,7% a nivel estatal en primavera 2026. State Farm presentó -10%. USAA -7%. Progressive, GEICO, Allstate aproximadamente -8% cada uno. El promedio estatal 2026 queda en aproximadamente $3.815 — por debajo de los niveles 2024 pero aún 51% por encima de 2021.

Prima promedio estatal de seguro de vivienda de Florida, 2021-2026. La caída 2026 refleja la reducción promedio de 8,7% de Citizens más archivos de aseguradoras privadas entre -7% y -10%. Fuente: informes anuales de Florida OIR, anuncio de alivio de tarifas 2026 de DeSantis.

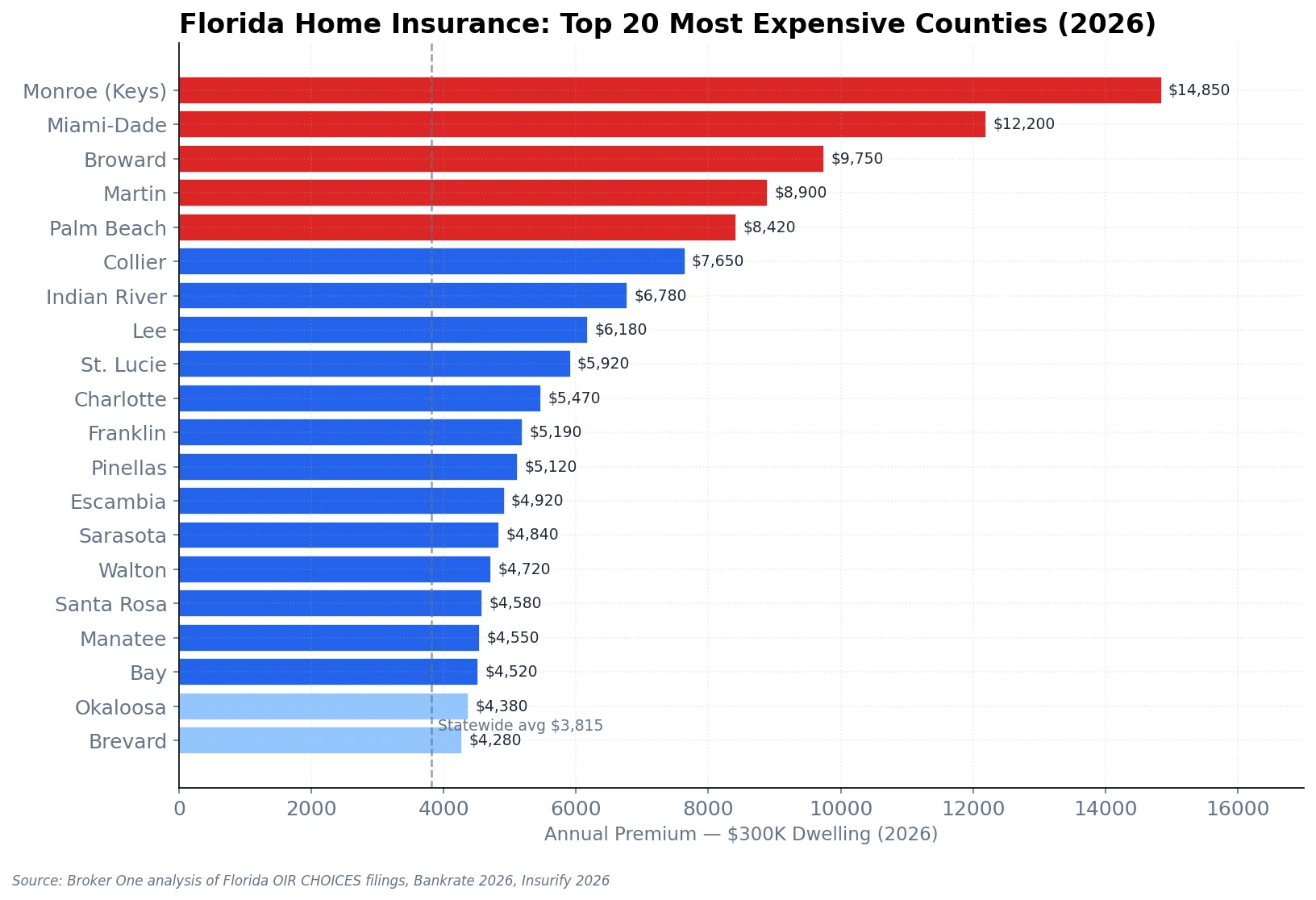

Tarifa por condado — por qué existe una brecha de 9x

Ningún estado de EE.UU. tiene algo como la varianza geográfica de tarifas de Florida. Una vivienda unifamiliar de $300K en el condado de Sumter paga $1.620/año. La misma casa en el condado de Monroe (los Keys) paga $14.850. Es una brecha de 9,2x dentro de un solo estado, y sigue casi perfectamente la distancia al mar abierto y al historial de pérdidas por huracanes.

La tabla a continuación muestra los 20 condados más caros y los 10 más baratos. Los valores son primas anuales promedio 2026 para una póliza unifamiliar con cobertura de $300.000 y deducible de huracán de $2.500.

Top 20 condados de Florida por prima de seguro de vivienda 2026 — cobertura $300K, deducible de huracán $2.500. Fuente: análisis de Broker One de archivos CHOICES de Florida OIR, Bankrate 2026, Insurify 2026.

La franja cara — Keys, costa del sur de Florida, Treasure Coast

Condado

Prima 2026

Prima 2025

Cambio a/a

Monroe (Keys)

$14.850

$16.200

-8,3%

Miami-Dade

$12.200

$13.630

-10,5%

Broward

$9.750

$11.782

-17,2%

Martin

$8.900

$10.625

-16,2%

Palm Beach

$8.420

$9.105

-7,5%

Collier

$7.650

$8.240

-7,2%

Indian River

$6.780

$7.220

-6,1%

Lee

$6.180

$6.840

-9,6%

St. Lucie

$5.920

$6.340

-6,6%

Charlotte

$5.470

$5.990

-8,7%

Franklin

$5.190

$5.560

-6,7%

Pinellas

$5.120

$5.680

-9,9%

Escambia

$4.920

$5.280

-6,8%

Sarasota

$4.840

$5.310

-8,9%

Walton

$4.720

$5.080

-7,1%

Santa Rosa

$4.580

$4.910

-6,7%

Manatee

$4.550

$5.020

-9,4%

Bay

$4.520

$4.850

-6,8%

Okaloosa

$4.380

$4.670

-6,2%

Brevard

$4.280

$4.580

-6,6%

El recorte del 17% de Broward es el mayor del estado por amplio margen — combinación de despopulación de Citizens, la reducción base del 8,7%, y dos aseguradoras privadas (Loggerhead, American Integrity Plus) tomando agresivamente pólizas de Citizens a tarifas por debajo de Citizens. Miami-Dade sigue con -10,5%. El condado de Martin (Stuart/Jensen Beach) se benefició de un cambio de política por edad de techo que sacó miles de casas antiguas de los niveles de recargo por alto riesgo.

La franja asequible — interior norte-central

Condado

Prima 2026

Región

Sumter

$1.620

Interior central (The Villages)

Baker

$1.720

Interior norte-central

Columbia

$1.740

Interior norte-central

Marion

$1.820

Interior norte-central

Lake

$1.920

Interior central

Alachua

$1.940

Norte-central (Gainesville)

Polk

$2.080

Interior central

Seminole

$2.090

Interior central (metro Orlando)

Leon

$2.140

Big Bend (Tallahassee)

Orange

$2.180

Interior central (Orlando)

El seguro más barato de Florida está en el condado de Sumter a $1.620/año. La misma cobertura en una casa costera de Miami-Dade cuesta $12.200 — y $14.850 en los Keys. La distancia al Golfo o al Atlántico es el único factor más importante que determina tu prima.

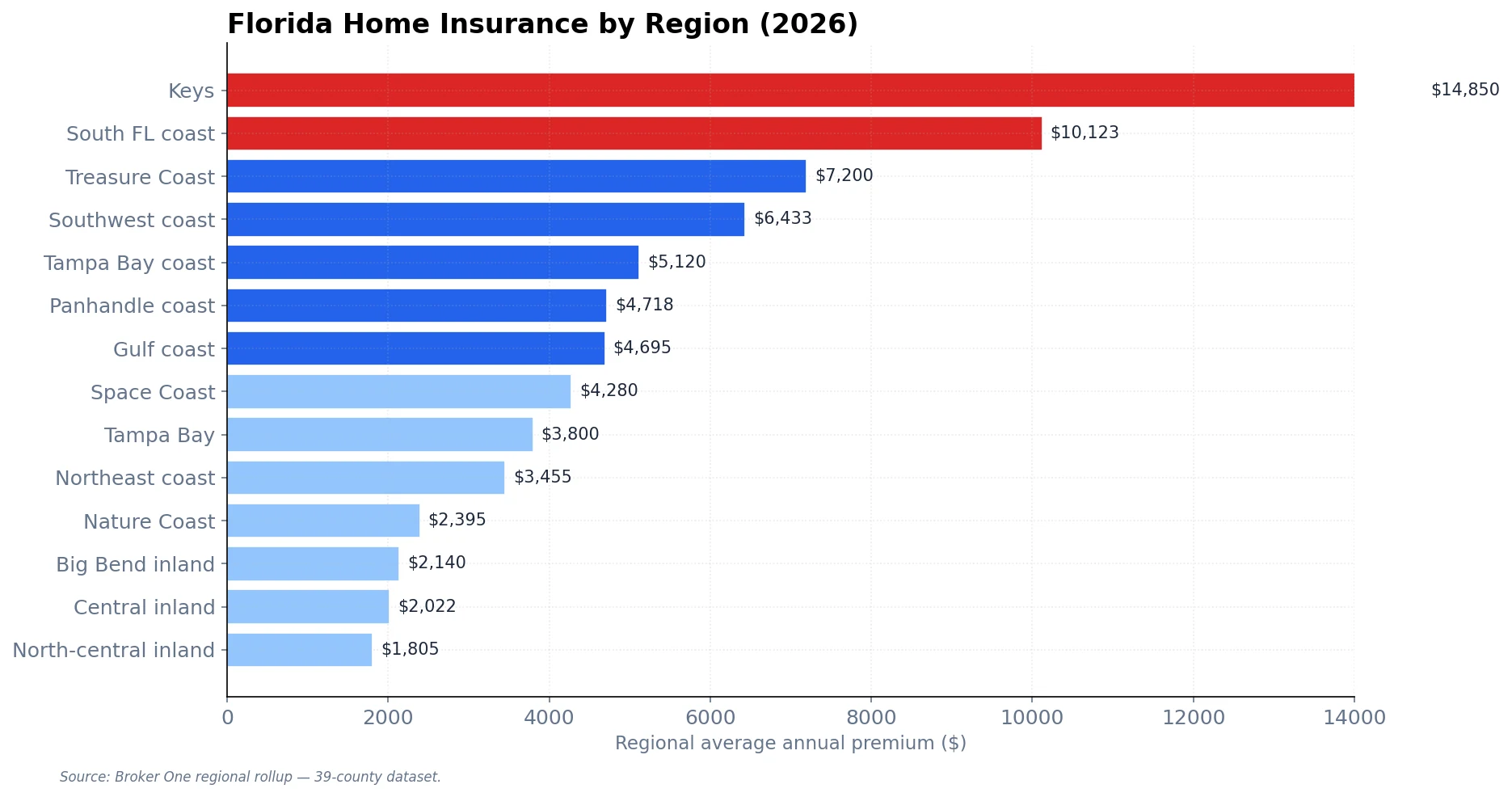

Promedios regionales

Prima 2026 de seguro de vivienda de Florida por región. Fuente: análisis de Broker One de archivos CHOICES de Florida OIR, Bankrate 2026, Insurify 2026.

Surgen tres patrones:

Keys e islas barrera siguen siendo una categoría propia. Riesgo de marejada ciclónica, apetito limitado de reaseguro y un pool pequeño de unidades asegurables producen primas que no se comparan con nada más en el estado.

Metro sureste (Miami-Dade/Broward/Palm Beach) y la Treasure Coast (Martin/Indian River/St. Lucie) son la franja de alto volumen y alta tarifa. La mayoría de los floridanos que pagan $6K-12K viven aquí.

Condados interiores centrales y norte-centrales son dramáticamente más baratos — a menudo 3-5x menos que sus contrapartes costeras a 60 millas. El metro Orlando (Orange/Seminole) a $2.180/$2.090 vs Brevard (Space Coast) a $4.280 es un buen ejemplo local de lo rápido que desaparece el recargo costero tierra adentro.

Por qué las tarifas varían tanto por condado

Seis factores se combinan para producir la prima de tu condado:

1. Distancia al mar abierto (el factor dominante)

El costo del reaseguro de viento es el componente único mayor de una prima de Florida — a menudo 40-55% del total. El costo del reaseguro escala bruscamente con la proximidad a la costa y es casi binario entre "isla barrera" y "continente". Una casa en Fort Lauderdale a cinco cuadras del océano puede costar 3x lo que una casa idéntica en Plantation (8 millas tierra adentro).

2. Edad y material del techo

Techos de más de 15 años frecuentemente desencadenan recargos, opciones de cobertura reducidas o no-renovación directa. Las tejas asfálticas tienen recargo vs teja cerámica o metal. Muchas aseguradoras ahora requieren prueba de una inspección de mitigación de viento más un certificado de techo confirmando vida útil restante antes de cotizar.

3. Selección del deducible de huracán

Los deducibles de huracán en Florida son un porcentaje de la cobertura — típicamente 2%, 5% o 10%. Elegir 5% ($15.000 en una casa de $300K) en vez de 2% ($6.000) puede recortar tu prima 15-25%. La mayoría de compradores por defecto elige 2% sin darse cuenta del tradeoff.

4. Designación de zona de inundación (SFHA)

Si tu propiedad está en un FEMA Special Flood Hazard Area (Zonas A o V), la cobertura de inundación es separada del seguro de vivienda y se añade vía NFIP o aseguradora privada de inundación. Incluso fuera del SFHA, las aseguradoras incluyen en la prima principal la exposición a lluvia por viento y marejada.

5. Clima de litigación

Antes de la reforma, Florida representaba el 11% de las reclamaciones de seguro de vivienda de EE.UU. pero el 73% de toda la litigación de seguros a nivel nacional. Las reformas de 2022-2023 lo redujeron bruscamente, pero las aseguradoras aún ponen un "factor de litigación" por condado — Miami-Dade, Broward y Palm Beach históricamente han tenido los multiplicadores más altos debido a la selección de foros favorables por parte de los demandantes.

6. Penetración de Citizens

En áreas donde Citizens es la aseguradora dominante, las alternativas privadas son más escasas y más caras. Los recortes de tarifa de Citizens 2026 fijan el benchmark — las aseguradoras privadas en condados con alta penetración de Citizens deben entrar al nivel de Citizens o por debajo para ganar negocio, por eso Broward y Miami-Dade obtuvieron los mayores recortes.

Quién está recortando tarifas en 2026

Aseguradora

Cambio promedio 2026

State Farm Florida

-10,0%

Citizens (Multiperil)

-8,8%

Progressive

-8,5%

GEICO

-8,0%

Allstate

-8,0%

USAA

-7,0%

El recorte del 10% de State Farm es el mayor entre aseguradoras grandes y refleja el retorno agresivo de esa aseguradora al mercado de Florida tras retirarse en 2022-2023. El recorte menor del 7% de USAA refleja que su cartera exclusiva de militares ya está mejor seleccionada que la población general.

Cómo reducir tu prima de seguro de vivienda en Florida

En orden de impacto en ahorros, las acciones más efectivas son:

Consigue una inspección de mitigación de viento (~$150 de costo, típicamente ahorra $400-1.500/año). Documenta características como persianas de huracán, ventanas resistentes a impacto, forma de techo a cuatro aguas y método de fijación de la cubierta del techo — cada uno gana un crédito.

Sube tu deducible de huracán al 5% o 10%. Si tienes ahorros suficientes para absorber $15K-30K en un huracán, los ahorros de prima se acumulan cada año sin reclamo.

Reemplaza un techo de más de 15 años antes de cotizar. Un techo nuevo frecuentemente desbloquea opciones del mercado privado que no existen para casas con techo antiguo.

Haz bundle con auto. La mayoría de aseguradoras grandes ofrecen descuentos multi-póliza del 10-15%.

Sube tu deducible de vivienda a $2.500 o $5.000. Solo afecta reclamos no-huracán pero acumula modestamente.

Cotiza en cada renovación. A diferencia de la mayoría de estados, el panorama de aseguradoras en Florida cambia sustancialmente año a año. Una cotización que no existía en 2024 puede ser tu mejor opción en 2026 (Slide, Loggerhead, Monarch National, American Integrity Plus).

Citizens vs mercado privado en 2026

Citizens Property Insurance es la aseguradora estatal de último recurso. Por estatuto, solo puedes comprar una póliza de Citizens si ninguna aseguradora privada ofrece cobertura comparable dentro del 20% de la tarifa de Citizens. En 2022 eso significaba que la mayoría de propietarios costeros del sur de Florida caían a Citizens por defecto porque las aseguradoras privadas no los tocaban. En 2026 el panorama es distinto — el recuento de pólizas de Citizens cayó a 395.144 desde un pico de 1,4 millones, y la mayoría de propietarios ahora tienen al menos una opción privada.

Cuándo Citizens aún gana: casas en códigos postales de islas barrera, techos antiguos con interés limitado del mercado privado, historial de reclamos previo que elimina opciones privadas, y casas donde la cotización privada es más del 20% por encima de Citizens (el detonante estatutario para elegibilidad a Citizens).

Cuándo aceptar una oferta de aseguradora privada: la mayoría de propiedades costeras continentales y todas las interiores. El mercado privado generalmente ofrece cobertura más amplia, deducibles más flexibles y — críticamente — sin riesgo de evaluación de Citizens. Tras un huracán mayor Citizens puede evaluar retroactivamente a los asegurados para cubrir pérdidas; las pólizas privadas no cargan con esa obligación.

Preguntas frecuentes

¿Por qué el seguro de vivienda en Florida es tan caro?

Cuatro razones: costo de reaseguro de huracán, historial de litigación (pre-2023), stock habitacional más antiguo con techos envejecidos, y concentración de propiedades costeras de alto valor. Florida representa aproximadamente 11% de los reclamos de vivienda de EE.UU. por cantidad pero, pre-reforma, el 73% de la litigación de seguros en EE.UU. Los mercados de reaseguro precian ese riesgo.

¿Cuál es el seguro de vivienda más barato en Florida?

En 2026, el condado de Sumter promedia $1.620/año con cobertura de $300K. Otros condados bajo $2.000: Baker, Columbia, Marion, Lake, Alachua. Todos son interior norte-central — a 60+ millas de la costa.

¿Las tarifas realmente están bajando en 2026?

Sí, por primera vez en cuatro años. Citizens recorta un promedio de 8,7% estatal. State Farm, USAA, GEICO, Allstate y Progressive todos presentaron reducciones entre 7% y 10%. El condado de Broward ve el mayor recorte con aproximadamente 17% año a año.

¿Cuánto cuesta el seguro de una casa de $500.000 en Florida?

Usando tarifas promedio estatales 2026 escaladas a cobertura de $500K, espera alrededor de $6.358/año estatal. En Miami-Dade esa cifra sube a aproximadamente $20.333/año. En los condados de Sumter o Baker son aproximadamente $2.700/año. Tu cotización real depende de edad del techo, selección de deducible y créditos de mitigación de viento.

¿Tengo que comprar seguro de inundación?

Las hipotecas con respaldo federal requieren seguro de inundación si la propiedad está en un Special Flood Hazard Area (Zonas A o V). Fuera del SFHA es opcional — pero aún recomendado en la mayor parte de la Florida costera y de baja altitud. Aseguradoras privadas de inundación (Neptune, TypTap, FloodFlash) ahora ofrecen alternativas más flexibles al NFIP con límites más altos.

¿Debería comprar una casa con techo antiguo?

Depende de qué tan antiguo. Techos de menos de 15 años son ampliamente asegurables. Techos de 15-25 años enfrentan recargos y opciones limitadas de aseguradoras. Techos de más de 25 años frecuentemente son inasegurables en el mercado privado y pueden forzar una póliza Citizens. Presupuesta el reemplazo del techo en tu oferta si el techo existente se acerca a la marca de 15 años.

¿Qué es un deducible de huracán?

Un deducible separado que aplica solo a reclamos de huracán (no a otros reclamos de viento o no-huracán). Es un porcentaje de la cobertura en lugar de una cantidad fija — típicamente 2%, 5% o 10%. En una casa de $300K, un deducible de huracán del 2% son $6.000 de tu bolsillo por evento; el 5% son $15.000.

Qué significa esto para los compradores

Si estás escribiendo ofertas en 2026, tres implicaciones prácticas:

Consigue una cotización de seguro antes de que tu oferta sea aceptada. No después. No durante la inspección. Antes — porque las tarifas 2026 son impredecibles por propiedad, y la cotización puede cambiar tu costo total de mantenimiento en $5K-15K/año en una propiedad costera del sur de Florida.

Pide al vendedor un reporte de mitigación de viento. La mayoría de vendedores no lo tendrán. Si lo tienen, tu cotización es más rápida y precisa. Si no, presupuesta $150 y ordena uno antes del cierre.

Lee cuidadosamente la inspección de 4 puntos. Edad del techo, panel eléctrico, material de plomería y edad del HVAC son los cuatro pilares que determinan si tu casa es asegurable a tarifas estándar, recargadas, o solo-Citizens.

Para una mirada más profunda al panorama del seguro de Florida — las insolvencias de aseguradoras, las reformas de asignación de beneficios, y qué significa realmente la despopulación de Citizens para tu cuenta — lee nuestra guía de crisis de seguro de vivienda de Florida. Si estás en medio de calcular si un condo vale su costo mensual, nuestro desglose de HOA de condos de Miami cubre la otra mitad de esa matemática. Y para el panorama del impuesto de propiedad 2026 — la tercera línea grande después de seguro y HOA — ve nuestra guía de impuesto de propiedad de Florida.

En resumen: el seguro en Florida sigue siendo caro, pero 2026 es el primer año en una década donde la trayectoria es hacia abajo en vez de arriba. Si tu prima no bajó en renovación, cotiza. El mercado finalmente te lo permite.

Broker One Editorial

Vecindarios, estilo de vida y guías del comprador

Broker One Editorial escribe las guías de vecindarios, cobertura de estilo de vida y consejos al comprador que ayudan a los lectores a navegar por los bienes raíces del sur de Florida. Mezclamos reportajes de campo con datos de Broker One Research — si se menciona un restaurante, alguien del equipo ha comido ahí; si se describe un vecindario, alguien lo ha caminado. Nuestros redactores editoriales son profesionales inmobiliarios licenciados de Florida, residentes de larga data del sur de Florida, o ambos. Cada afirmación de estilo de vida que pueda verificarse con datos se contrasta con los conjuntos de datos de nuestro equipo de investigación antes de publicar.