Страхование жилья во Флориде 2026: разбивка тарифов по округам

Страхование жилья во Флориде наконец разворачивается. После четырёх лет безудержного роста премий, банкротств страховщиков и расширения полисов Citizens сверх 1,4 млн штат входит в 2026 год с первым широким снижением тарифов с 2019 года. Но облегчение крайне неравномерное — сколько вы платите, определяется не столько медианной ценой дома в вашем ZIP-коде, сколько удалённостью от побережья, возрастом кровли и наличием судебной надбавки в файлингах страховщиков вашего округа.

$3 815

Средняя годовая премия по штату (2026, покрытие $300K)

-8,7%

Среднее снижение тарифа Citizens Insurance в 2026

9,2x

Отношение максимальной и минимальной премии по округам Флориды

395 144

Действующие полисы Citizens — на 72% ниже пика 2022 года

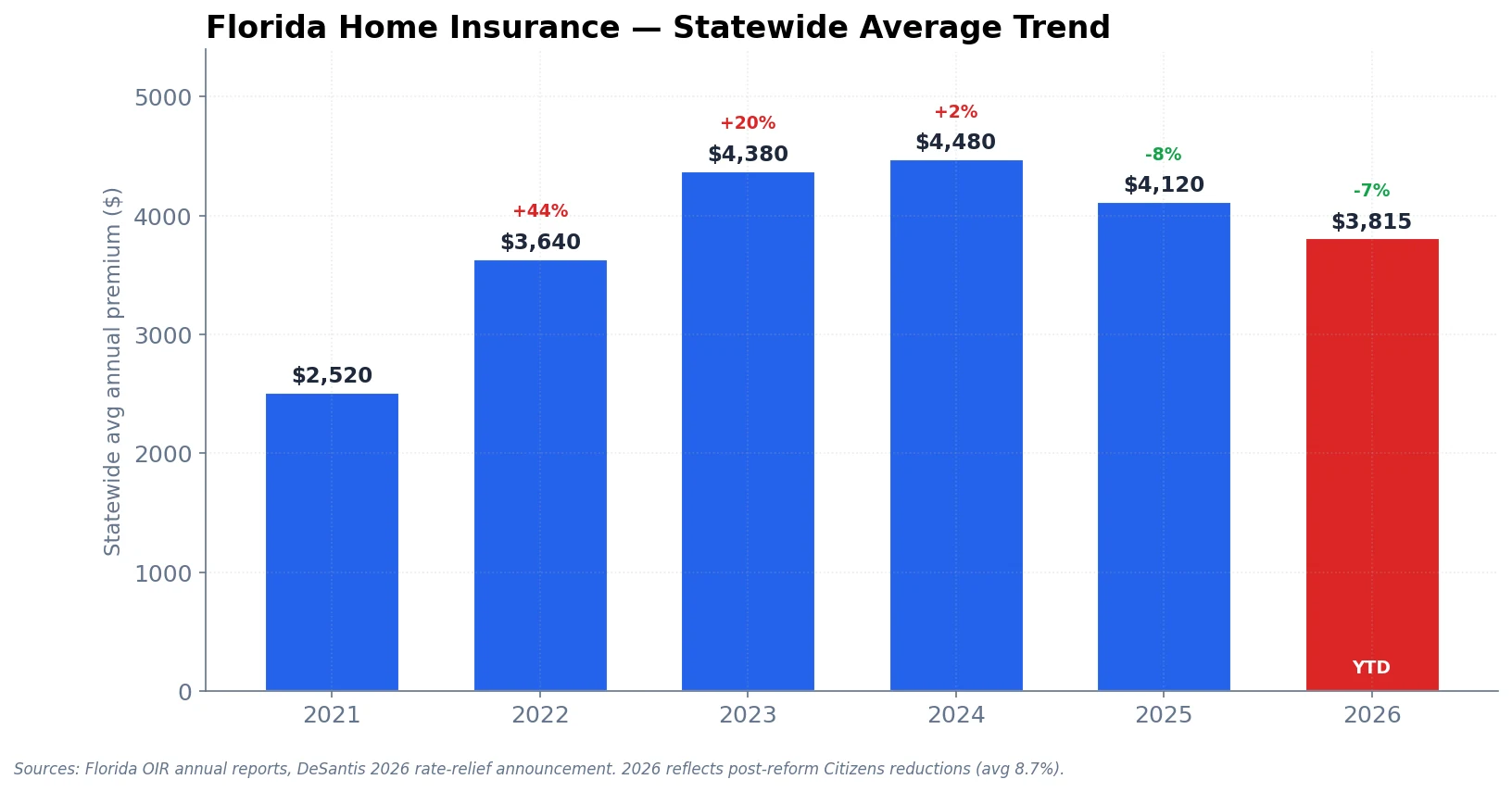

Тренд по штату — реальный перелом

С 2021 по 2024 год домовладельцы Флориды пережили самый резкий рост страховых премий в стране. Средняя премия по штату поднялась с $2 520 до $4 480 — 78% за три года. Банкротства страховщиков (Southern Fidelity, FedNat, United Property, Weston, Avatar, UPC) загнали сотни тысяч полисов в Citizens Property Insurance Corporation — государственного страховщика последней инстанции. Стоимость перестрахования утроилась. Оставшиеся частные страховщики повышали тарифы на 25-40% ежегодно.

2025 стал первым годом, когда этот паттерн сломался. Реформы законодательства — отмена односторонних гонораров адвокатам, ограничения по assignment-of-benefits, более строгий андеррайтинг по возрасту кровли — просочились в рынок. Страховщики начали возвращаться: Slide, Loggerhead, Monarch National, American Integrity Plus. Citizens запустил программы «депопуляции», возвращающие полисы на частный рынок. Средняя по штату снизилась на 8% до $4 120.

2026 — первое реальное широкое снижение тарифов. Губернатор DeSantis объявил о среднем сокращении Citizens на 8,7% по штату весной 2026. State Farm подал -10%. USAA -7%. Progressive, GEICO, Allstate — около -8% каждый. Средняя по штату в 2026 устанавливается на уровне примерно $3 815 — ниже уровней 2024 года, но всё ещё на 51% выше 2021-го.

Средняя премия страхования жилья по штату Флорида, 2021-2026. Снижение 2026 года отражает среднее сокращение Citizens на 8,7% плюс файлинги частных страховщиков от -7% до -10%. Источник: годовые отчёты Florida OIR, заявление DeSantis о снижении тарифов 2026.

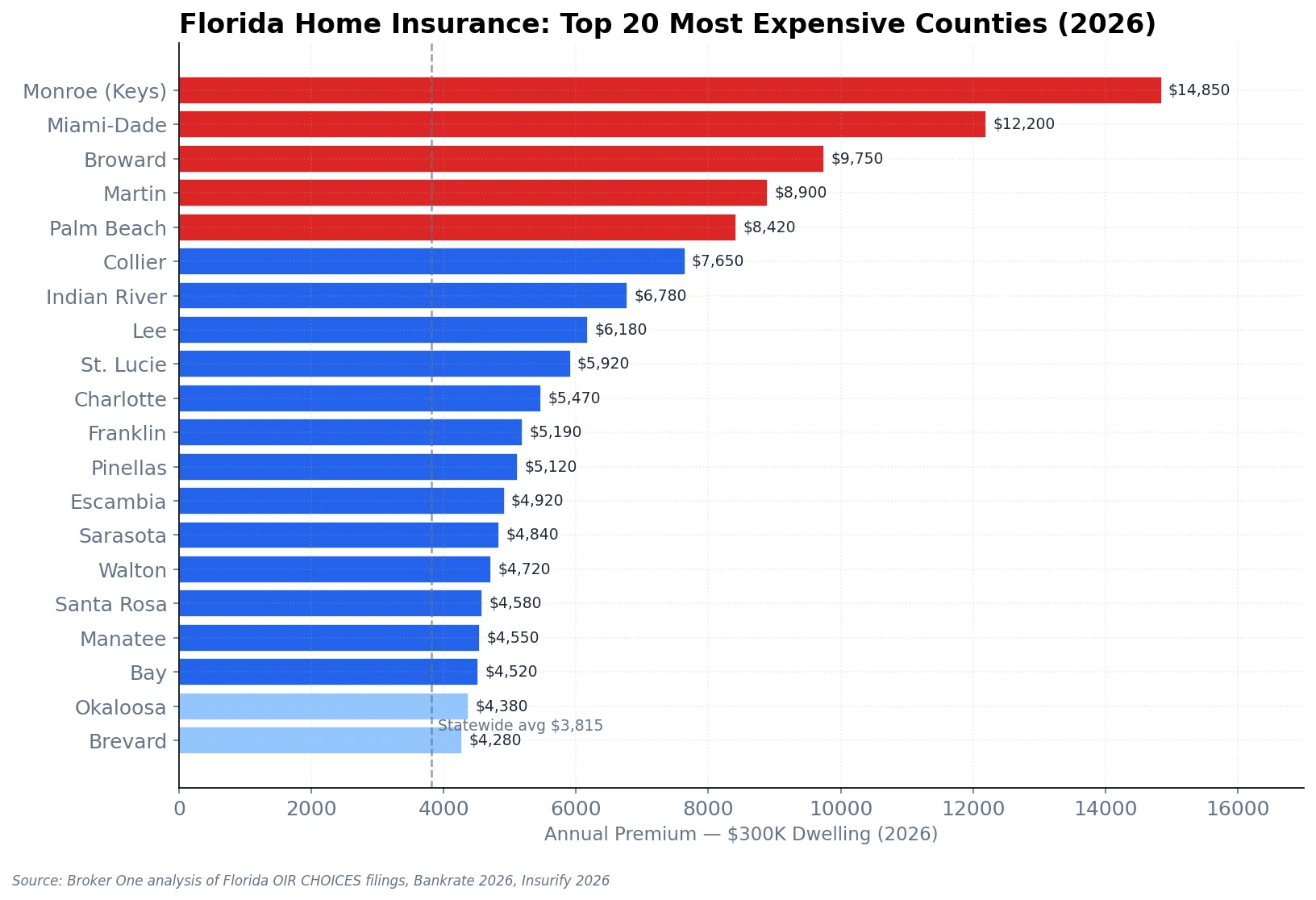

По округам — почему разброс 9 раз

Ни один штат США не имеет такого географического разброса тарифов, как Флорида. Односемейный дом с покрытием $300K в округе Sumter платит $1 620/год. Тот же дом в округе Monroe (Кис) платит $14 850. Это разница в 9,2 раза внутри одного штата, и она почти идеально совпадает с удалённостью от открытой воды и историей ураганных убытков.

Ниже таблица с 20 самыми дорогими и 10 самыми дешёвыми округами. Значения — средние годовые премии 2026 года для полиса на $300 000 покрытия односемейного дома с ураганной франшизой $2 500.

Топ-20 округов Флориды по премии страхования жилья в 2026 — покрытие $300K, ураганная франшиза $2 500. Источник: анализ Broker One файлингов Florida OIR CHOICES, Bankrate 2026, Insurify 2026.

Дорогой слой — Кис, побережье Южной Флориды, Treasure Coast

Округ

Премия 2026

Премия 2025

Изм. г/г

Monroe (Кис)

$14 850

$16 200

-8,3%

Miami-Dade

$12 200

$13 630

-10,5%

Broward

$9 750

$11 782

-17,2%

Martin

$8 900

$10 625

-16,2%

Palm Beach

$8 420

$9 105

-7,5%

Collier

$7 650

$8 240

-7,2%

Indian River

$6 780

$7 220

-6,1%

Lee

$6 180

$6 840

-9,6%

St. Lucie

$5 920

$6 340

-6,6%

Charlotte

$5 470

$5 990

-8,7%

Franklin

$5 190

$5 560

-6,7%

Pinellas

$5 120

$5 680

-9,9%

Escambia

$4 920

$5 280

-6,8%

Sarasota

$4 840

$5 310

-8,9%

Walton

$4 720

$5 080

-7,1%

Santa Rosa

$4 580

$4 910

-6,7%

Manatee

$4 550

$5 020

-9,4%

Bay

$4 520

$4 850

-6,8%

Okaloosa

$4 380

$4 670

-6,2%

Brevard

$4 280

$4 580

-6,6%

Снижение на 17% в Broward — крупнейшее в штате с большим отрывом — сочетание депопуляции Citizens, базового сокращения на 8,7% и двух частных страховщиков (Loggerhead, American Integrity Plus), агрессивно забирающих полисы из Citizens по тарифам ниже Citizens. Miami-Dade следом с -10,5%. Округ Martin (Stuart/Jensen Beach) выиграл от изменения политики по возрасту кровли, которое вывело несколько тысяч старых домов из тарифных уровней повышенного риска.

Доступный слой — центрально-северный внутренний

Округ

Премия 2026

Регион

Sumter

$1 620

Центральный внутренний (The Villages)

Baker

$1 720

Центрально-северный внутренний

Columbia

$1 740

Центрально-северный внутренний

Marion

$1 820

Центрально-северный внутренний

Lake

$1 920

Центральный внутренний

Alachua

$1 940

Центрально-северный (Gainesville)

Polk

$2 080

Центральный внутренний

Seminole

$2 090

Центральный внутренний (Орландо метро)

Leon

$2 140

Big Bend (Таллахасси)

Orange

$2 180

Центральный внутренний (Орландо)

Самая дешёвая страховка во Флориде — в округе Sumter, $1 620/год. То же покрытие на прибрежном доме в Miami-Dade стоит $12 200 — и $14 850 в Кис. Удалённость от Залива или Атлантики — главный фактор, определяющий вашу премию.

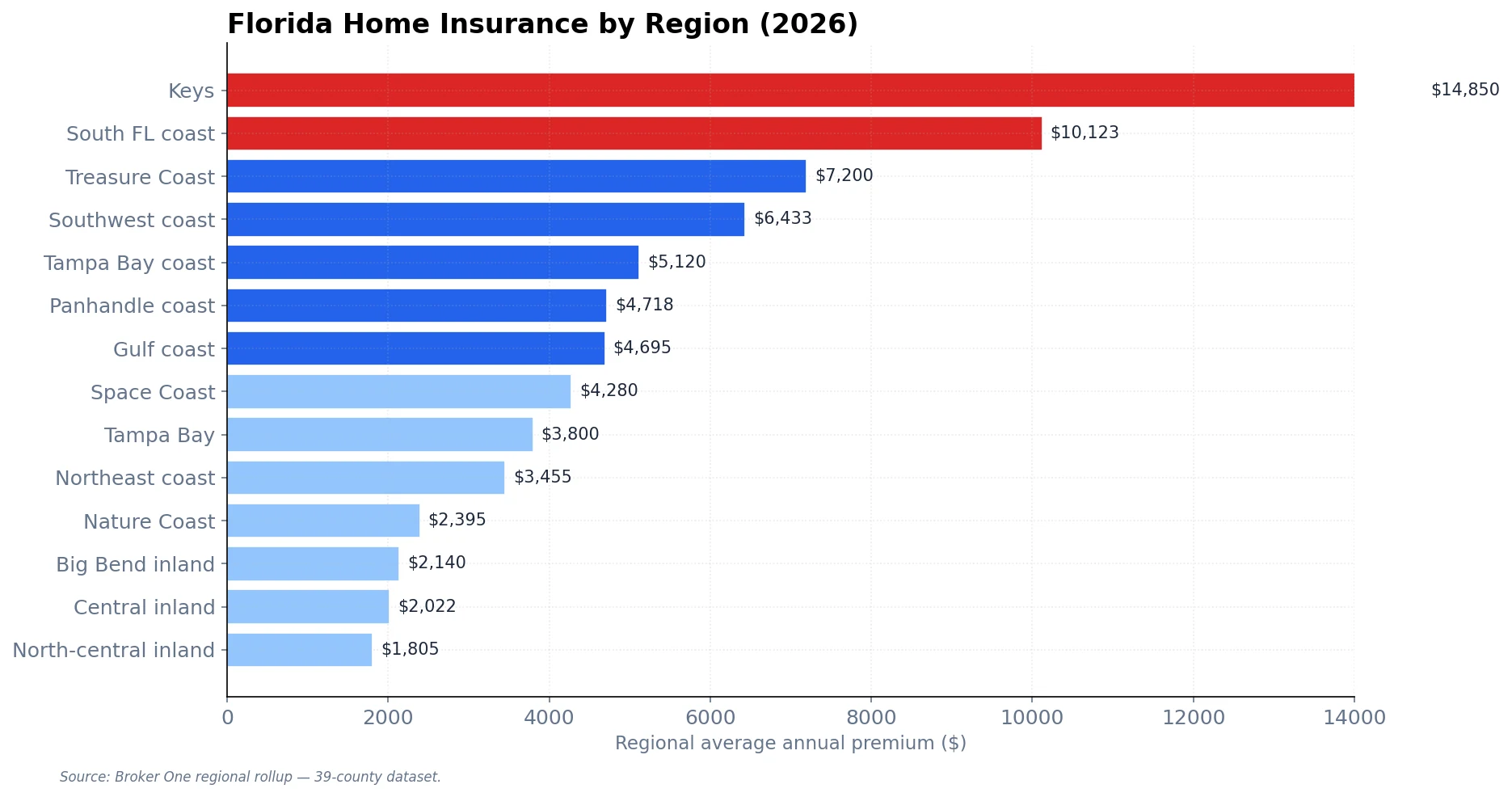

Средние по регионам

Премия страхования жилья Флориды в 2026 по регионам. Источник: анализ Broker One файлингов Florida OIR CHOICES, Bankrate 2026, Insurify 2026.

Выделяются три паттерна:

Кис и барьерные острова остаются отдельной категорией. Риск ураганного нагона, ограниченный аппетит перестрахования и малый пул страхуемых единиц создают премии, не сравнимые ни с чем другим в штате.

Юго-восточное метро (Miami-Dade/Broward/Palm Beach) и Treasure Coast (Martin/Indian River/St. Lucie) — крупный слой высоких тарифов по объёму. Большинство флоридцев, платящих $6K-12K, живут здесь.

Центрально-внутренние и северо-внутренние округа заметно дешевле — часто в 3-5 раз меньше, чем их прибрежные соседи в 60 милях. Орландо метро (Orange/Seminole) на $2 180/$2 090 против Brevard (Космический Берег) на $4 280 — хороший местный пример того, как быстро исчезает прибрежная надбавка при удалении вглубь.

Почему тарифы так сильно различаются по округам

Шесть факторов в совокупности формируют премию вашего округа:

1. Удалённость от открытой воды (доминирующий фактор)

Стоимость перестрахования от ветра — крупнейший компонент флоридской премии, часто 40-55% от общей суммы. Стоимость перестрахования резко растёт с близостью к побережью и почти бинарна между «барьерным островом» и «материком». Дом в Форт-Лодердейле в пяти кварталах от океана может стоить в 3 раза дороже аналогичного в Плэнтейшен (8 миль от берега).

2. Возраст и материал кровли

Крыши старше 15 лет часто вызывают надбавки, сокращение вариантов покрытия или отказ в продлении. Черепица надбавкой к плитке или металлу. Многие страховщики теперь требуют заключение о ветро-митигации плюс сертификат кровли, подтверждающий остаточный срок службы, до котировки.

3. Выбор ураганной франшизы

Ураганные франшизы во Флориде — процент от покрытия, обычно 2%, 5% или 10%. Выбор 5% ($15 000 на доме $300K) вместо 2% ($6 000) может снизить премию на 15-25%. Большинство покупателей по умолчанию берут 2%, не осознавая компромисс.

4. Классификация зоны затопления (SFHA)

Если ваш объект в FEMA Special Flood Hazard Area (зоны A или V), покрытие от наводнения отдельно от полиса домовладельца и добавляется через NFIP или частного страховщика от наводнения. Даже вне SFHA страховщики закладывают в основной полис ветровые дожди и нагон.

5. Судебный климат

До реформы Флорида давала 11% страховых претензий домовладельцев США, но 73% всей страховой судебной практики в стране. Реформы 2022-2023 резко это сократили, но страховщики всё ещё закладывают «судебный фактор» по округам — Miami-Dade, Broward и Palm Beach исторически имели самые высокие множители из-за выбора истцами удобной юрисдикции.

6. Проникновение Citizens

В районах, где Citizens — доминирующий страховщик, частные альтернативы встречаются реже и стоят дороже. Сокращения тарифов Citizens в 2026 задают бенчмарк — частные страховщики в округах с высокой долей Citizens должны выходить с ценой на уровне Citizens или ниже, чтобы выиграть бизнес, поэтому Broward и Miami-Dade получили крупнейшие снижения.

Кто снижает тарифы в 2026

Страховщик

Среднее изменение 2026

State Farm Florida

-10,0%

Citizens (Multiperil)

-8,8%

Progressive

-8,5%

GEICO

-8,0%

Allstate

-8,0%

USAA

-7,0%

10% снижение State Farm — крупнейшее среди основных страховщиков и отражает агрессивное возвращение этого страховщика на рынок Флориды после отхода в 2022-2023. Меньшее 7% снижение USAA отражает уже лучше отобранный по военному статусу портфель по сравнению с общей популяцией.

Как снизить премию страхования жилья во Флориде

По убыванию эффекта на экономию, наиболее действенные действия:

Сделайте инспекцию ветро-митигации (~$150 стоимость, обычно экономит $400-1 500/год). Она документирует ураганные ставни, ударостойкие окна, шатровую форму крыши и способ крепления настила кровли — каждый даёт кредит.

Повысьте ураганную франшизу до 5% или 10%. Если есть резерв на $15K-30K в случае урагана, экономия премии накапливается каждый год без претензии.

Замените крышу старше 15 лет до запроса котировок. Новая крыша часто открывает варианты частного рынка, недоступные для старых крыш.

Объедините с авто. Большинство крупных страховщиков дают 10-15% мультиполисной скидки.

Поднимите общую франшизу до $2 500 или $5 000. Работает только для не-ураганных претензий, но умеренно добавляет.

Ходите по котировкам на каждом продлении. В отличие от большинства штатов, ландшафт страховщиков Флориды существенно меняется год от года. Котировка, которой не было в 2024, может быть вашим лучшим вариантом в 2026 (Slide, Loggerhead, Monarch National, American Integrity Plus).

Citizens против частного рынка в 2026

Citizens Property Insurance — государственный страховщик последней инстанции. По статуту, вы можете купить полис Citizens, только если никакой частный страховщик не предложит сопоставимое покрытие в пределах 20% тарифа Citizens. В 2022 это значило, что большинство прибрежных владельцев Южной Флориды попадали в Citizens по умолчанию, потому что частные страховщики их не трогали. В 2026 картина другая — количество полисов Citizens снизилось до 395 144 с пика 1,4 млн, и у большинства домовладельцев теперь есть хотя бы один частный вариант.

Когда Citizens всё ещё выигрывает: дома в ZIP-кодах барьерных островов, старые крыши с ограниченным интересом частного рынка, прошлая история претензий, исключающая частные варианты, и дома, где частная котировка более чем на 20% выше Citizens (статутный триггер квалификации на Citizens).

Когда принимать частное предложение: большинство материковых прибрежных и все внутренние дома. Частный рынок обычно предлагает более широкое покрытие, более гибкие франшизы и, критично, отсутствие риска оценки Citizens. После крупного урагана Citizens может ретроактивно начислять с полисодержателей для покрытия убытков; частные полисы такого обязательства не несут.

Часто задаваемые вопросы

Почему страхование жилья во Флориде такое дорогое?

Четыре причины: стоимость перестрахования от ураганов, судебная история (до 2023), более старый жилой фонд со стареющими крышами и концентрация высокостоящих прибрежных объектов. Флорида даёт около 11% претензий домовладельцев США по количеству, но до реформы — 73% страховой судебной практики страны. Рынки перестрахования закладывают этот риск в цену.

Какое самое дешёвое страхование жилья во Флориде?

В 2026 году округ Sumter в среднем $1 620/год на покрытие $300K. Другие округа до $2 000: Baker, Columbia, Marion, Lake, Alachua. Все — северо-центральные внутренние, в 60+ милях от побережья.

Правда ли тарифы падают в 2026?

Да, впервые за четыре года. Citizens сокращает в среднем 8,7% по штату. State Farm, USAA, GEICO, Allstate и Progressive подали снижения от 7% до 10%. Округ Broward показывает крупнейшее снижение — около 17% г/г.

Сколько стоит страхование жилья на дом $500 000 во Флориде?

Применяя средние тарифы 2026 года по штату к покрытию $500K, ожидайте около $6 358/год по штату. В Miami-Dade эта цифра поднимается примерно до $20 333/год. В округе Sumter или Baker — около $2 700/год. Ваша фактическая котировка зависит от возраста крыши, выбора франшизы и кредитов ветро-митигации.

Обязательно ли покупать страхование от наводнения?

Ипотеки с федеральной поддержкой требуют страхование от наводнения, если объект в Special Flood Hazard Area (зоны A или V). Вне SFHA — по желанию, но всё равно рекомендуется в большей части прибрежной и низменной Флориды. Частные страховщики от наводнения (Neptune, TypTap, FloodFlash) теперь предлагают более гибкие альтернативы NFIP с более высокими лимитами.

Стоит ли покупать дом со старой крышей?

Зависит от возраста. Крыши младше 15 лет широко страхуемы. Крыши 15-25 лет сталкиваются с надбавками и ограниченными вариантами страховщиков. Крыши старше 25 лет часто нестрахуемы на частном рынке и могут заставить оформить полис Citizens. Закладывайте замену крыши в оферту, если существующая приближается к отметке 15 лет.

Что такое ураганная франшиза?

Отдельная франшиза, применяющаяся только к ураганным претензиям (не к другим ветровым или не-ураганным претензиям). Это процент от покрытия, а не фиксированная сумма — обычно 2%, 5% или 10%. На доме $300K ураганная франшиза 2% — $6 000 из кармана на событие; 5% — $15 000.

Что это значит для покупателей

Если вы подаёте оферты в 2026, три практических вывода:

Получите котировку страхования до принятия оферты. Не после. Не во время инспекции. До — потому что тарифы 2026 непредсказуемы по каждому объекту, и котировка может сдвинуть ваши суммарные затраты на $5K-15K/год на прибрежном объекте Южной Флориды.

Запросите у продавца отчёт о ветро-митигации. У большинства продавцов его нет. Если есть — ваша котировка быстрее и точнее. Если нет — заложите $150 и закажите до закрытия.

Внимательно читайте 4-point инспекцию. Возраст крыши, электрощит, материал сантехники и возраст HVAC — четыре столпа, определяющих, страхуем ли ваш дом по стандартным тарифам, с надбавкой или только через Citizens.

Для более глубокого взгляда на страховой ландшафт Флориды — банкротства страховщиков, реформы assignment-of-benefits и что реально значит депопуляция Citizens для вашего счёта — прочитайте наш гайд по кризису страхования жилья во Флориде. Если вы посередине расчёта, стоит ли кондо своих месячных расходов на содержание, наша разбивка HOA кондо Майами покрывает другую половину этой математики. А для картины налога на недвижимость 2026 — третьей крупной статьи после страховки и HOA — см. наш гайд по налогу на недвижимость Флориды.

Итог: страхование во Флориде всё ещё дорогое, но 2026 — первый год за десятилетие, когда траектория идёт вниз, а не вверх. Если ваша премия не снизилась при продлении — ходите по рынку. Рынок наконец это позволяет.

Broker One Editorial

Районы, образ жизни и гайды для покупателей

Broker One Editorial пишет гайды по районам, лайфстайл-материалы и советы покупателям, помогающие ориентироваться в недвижимости Южной Флориды. Мы смешиваем репортаж с места с данными от Broker One Research — если упомянут ресторан, кто-то из команды там ел; если описан район, кто-то по нему гулял. Наши редакторы — лицензированные специалисты по недвижимости Флориды, давние жители Южной Флориды или и то, и другое. Каждое лайфстайл-утверждение, проверяемое по данным, сверяется с наборами данных нашей исследовательской команды до публикации.