佛罗里达房屋保险终于迎来转折。在经历了四年失控的保费上涨、承保公司破产,以及 Citizens 公司保单数量超过 140 万份之后,全州在 2026 年迎来 2019 年以来首次全面费率下调。但减压极不均衡——你所付的保费,更多取决于你距海岸多远、屋顶多旧,以及你所在县是否在承保公司备案中嵌入了诉讼附加费,而不是取决于你所在邮编的房屋中位价。

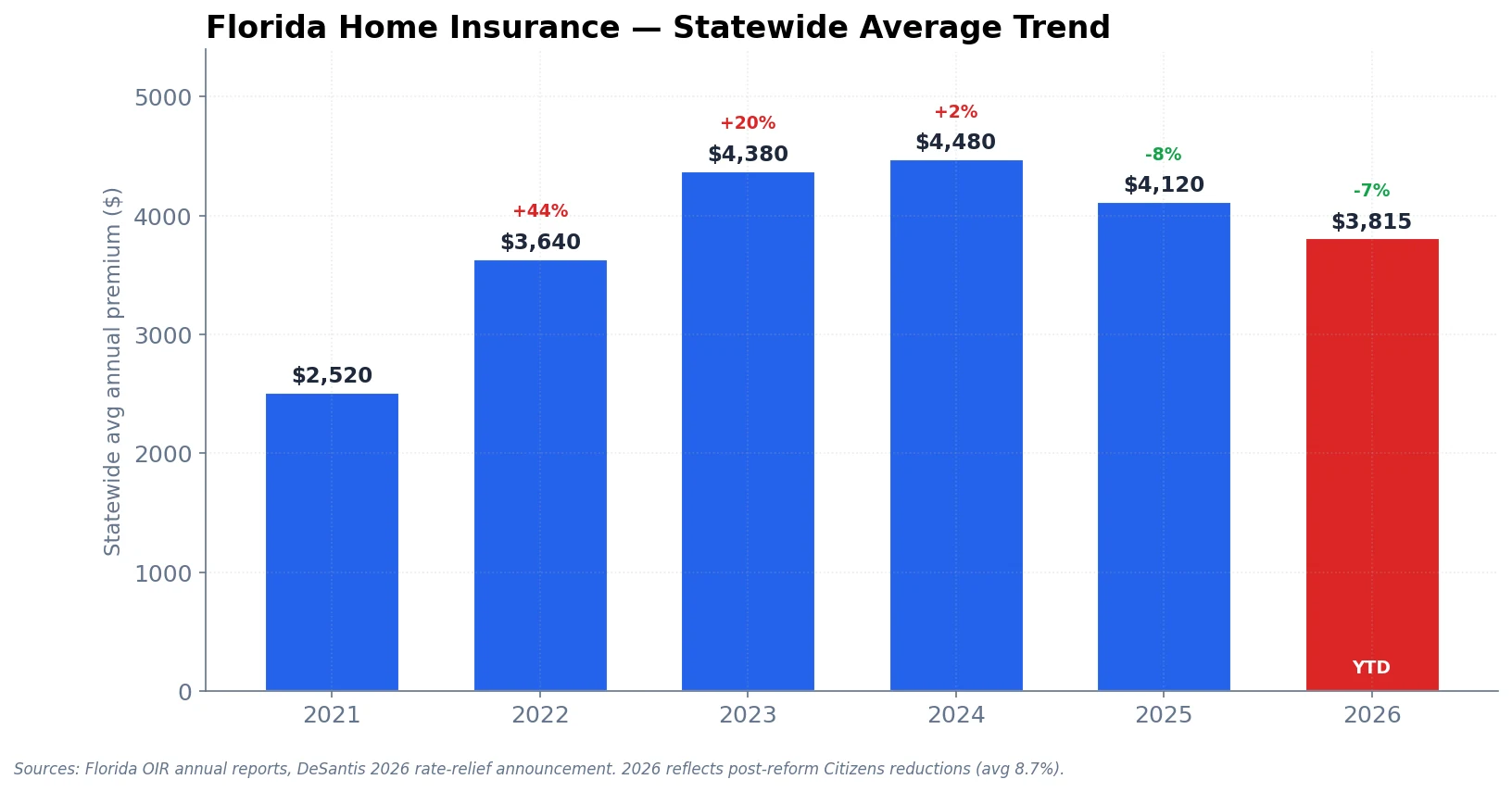

2021 年至 2024 年,佛罗里达业主经历了全美最剧烈的保费攀升。全州均值从 $2,520 涨至 $4,480,三年上涨 78%。承保公司破产(Southern Fidelity、FedNat、United Property、Weston、Avatar、UPC)将数十万份保单推入州立最后保险人 Citizens Property Insurance Corporation。再保险成本翻三番。留守的私营承保公司每年涨价 25-40%。

2025 年是这一模式首次被打破的一年。立法改革——取消单方律师费、限制利益转让索赔、屋顶年龄承保更严格——逐步渗入市场。承保公司开始回归:Slide、Loggerhead、Monarch National、American Integrity Plus。Citizens 启动"去普及"项目,将保单回归私营市场。全州均值下降 8% 至 $4,120。

2026 年是首次真正意义上的全面降价。州长 DeSantis 2026 年春季宣布 Citizens 全州平均下调 8.7%。State Farm 提交 -10%。USAA -7%。Progressive、GEICO、Allstate 各约 -8%。全州 2026 年均值约 $3,815——低于 2024 年水平,但仍比 2021 年高 51%。

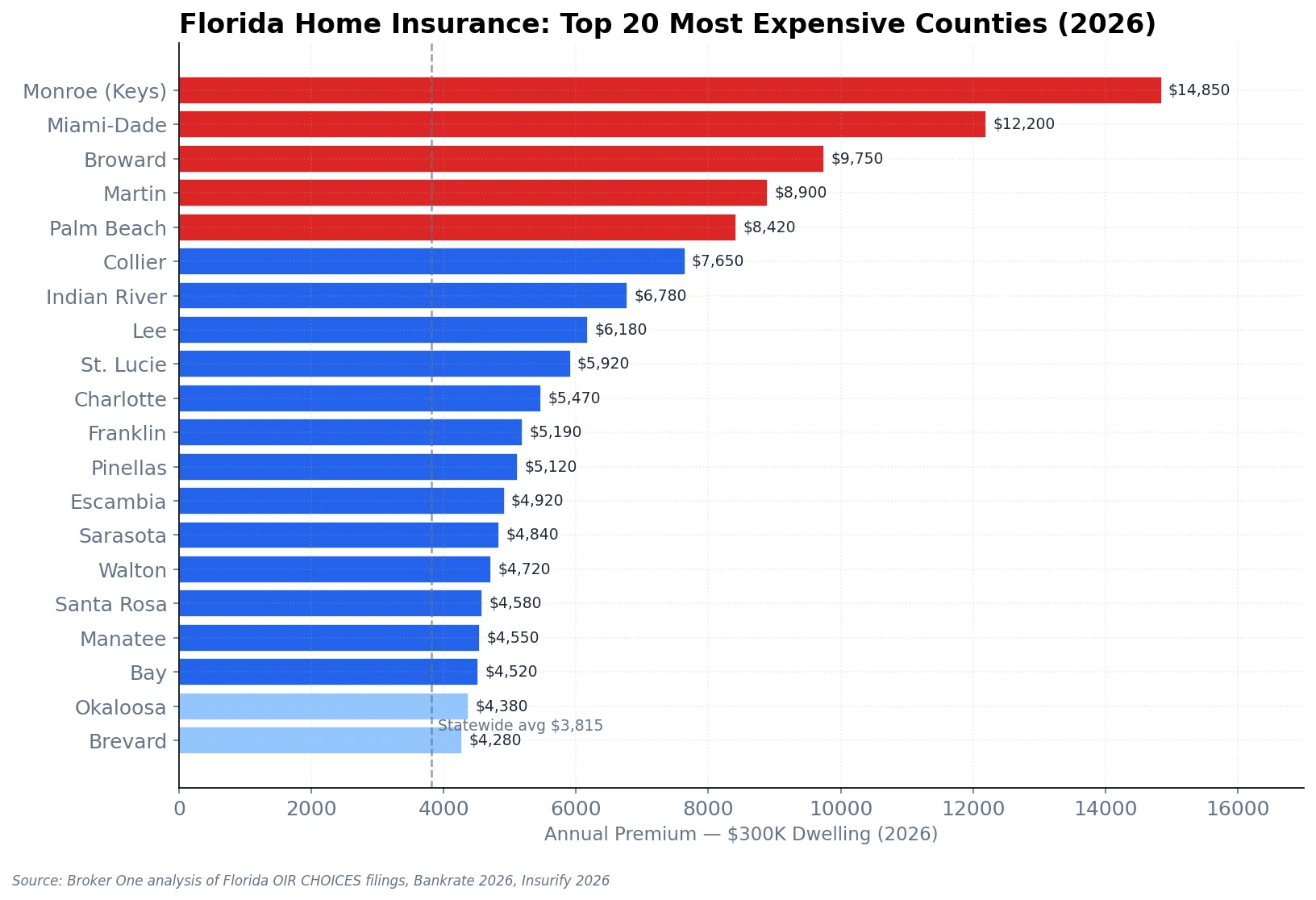

美国没有哪个州像佛罗里达这样存在地理费率分化。Sumter 县一栋 $300K 承保额的独栋房每年付 $1,620。同样的房子在 Monroe 县(Keys)要付 $14,850。这是在同一州内 9.2 倍的差距,几乎完美对应距离开阔水域的距离与飓风损失历史。

下表显示 20 个最贵的县与 10 个最便宜的县。数值为 2026 年针对 $300,000 承保额独栋保单、飓风免赔额 $2,500 的平均年保费。

| 县 | 2026 保费 | 2025 保费 | 同比变化 |

|---|---|---|---|

| Monroe (Keys) | $14,850 | $16,200 | -8.3% |

| Miami-Dade | $12,200 | $13,630 | -10.5% |

| Broward | $9,750 | $11,782 | -17.2% |

| Martin | $8,900 | $10,625 | -16.2% |

| Palm Beach | $8,420 | $9,105 | -7.5% |

| Collier | $7,650 | $8,240 | -7.2% |

| Indian River | $6,780 | $7,220 | -6.1% |

| Lee | $6,180 | $6,840 | -9.6% |

| St. Lucie | $5,920 | $6,340 | -6.6% |

| Charlotte | $5,470 | $5,990 | -8.7% |

| Franklin | $5,190 | $5,560 | -6.7% |

| Pinellas | $5,120 | $5,680 | -9.9% |

| Escambia | $4,920 | $5,280 | -6.8% |

| Sarasota | $4,840 | $5,310 | -8.9% |

| Walton | $4,720 | $5,080 | -7.1% |

| Santa Rosa | $4,580 | $4,910 | -6.7% |

| Manatee | $4,550 | $5,020 | -9.4% |

| Bay | $4,520 | $4,850 | -6.8% |

| Okaloosa | $4,380 | $4,670 | -6.2% |

| Brevard | $4,280 | $4,580 | -6.6% |

Broward 17% 的削减是全州最大的——大幅领先其他县,这是 Citizens 去普及、8.7% 的基础下调,以及两家私营承保公司(Loggerhead、American Integrity Plus)以低于 Citizens 的费率从 Citizens 手中积极抢单的结果。Miami-Dade 以 -10.5% 位居其次。Martin 县(Stuart/Jensen Beach)受益于屋顶年龄政策调整,将数千套老房从高风险附加费层级移出。

| 县 | 2026 保费 | 区域 |

|---|---|---|

| Sumter | $1,620 | 中部内陆(The Villages) |

| Baker | $1,720 | 北中部内陆 |

| Columbia | $1,740 | 北中部内陆 |

| Marion | $1,820 | 北中部内陆 |

| Lake | $1,920 | 中部内陆 |

| Alachua | $1,940 | 北中部(Gainesville) |

| Polk | $2,080 | 中部内陆 |

| Seminole | $2,090 | 中部内陆(Orlando 都市区) |

| Leon | $2,140 | Big Bend(Tallahassee) |

| Orange | $2,180 | 中部内陆(Orlando) |

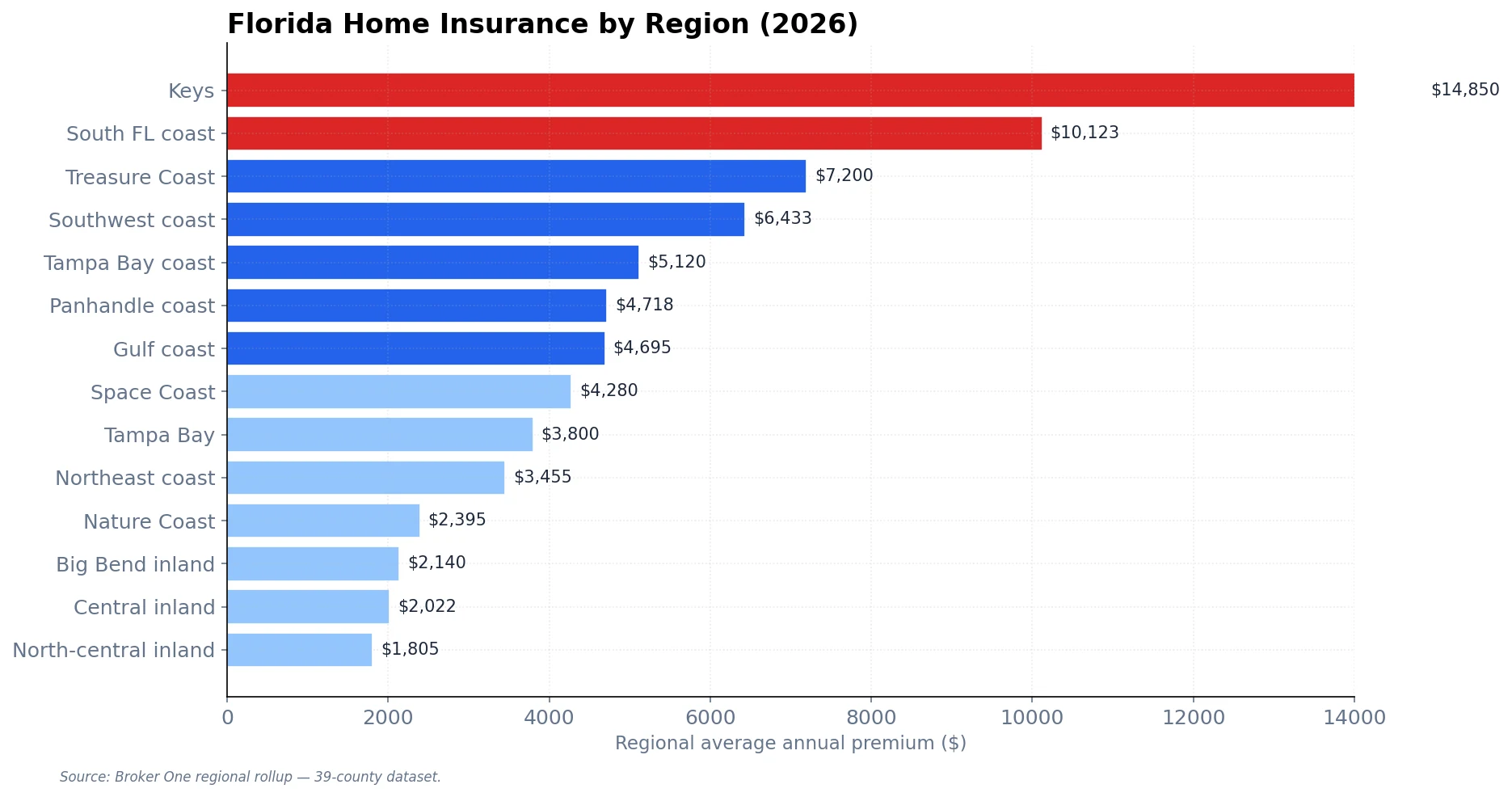

佛罗里达最便宜的保险在 Sumter 县,每年 $1,620。相同承保额放在 Miami-Dade 沿海住宅上要付 $12,200——Keys 要付 $14,850。距离海湾或大西洋有多远,是决定你保费的最大单一因素。

显现出三个规律:

六个因素叠加决定你所在县的保费:

风暴再保险成本是佛罗里达保费中最大的单一组成——往往占总额的 40-55%。再保险成本随距海岸线距离急剧变化,在"堰洲岛"与"大陆"之间几乎是二元的。劳德代尔堡距海五个街区的房子成本可能是 Plantation(内陆 8 英里)相同房屋的 3 倍。

超过 15 年的屋顶经常触发附加费、缩减承保选项或直接拒绝续保。沥青瓦相对瓷砖或金属要附加费。许多承保公司现在在报价前要求风力缓解检查证明加屋顶证书,以确认剩余使用寿命。

佛罗里达飓风免赔额是承保额的百分比——通常为 2%、5% 或 10%。选择 5%($300K 房屋 $15,000)而不是 2%($6,000),可以将保费削减 15-25%。大多数买家默认选 2%,没有意识到其中的权衡。

如果你的物业位于 FEMA Special Flood Hazard Area(A 或 V 区),洪水保险与业主保单分开,通过 NFIP 或私营洪水承保公司附加。即使在 SFHA 之外,承保公司也将风驱雨和风暴潮暴露定价到主保单中。

改革前,佛罗里达占美国业主保险索赔数量的 11%,但占全美保险诉讼的 73%。2022-2023 年改革大幅降低了这一比例,但承保公司仍按县加入"诉讼因子"——Miami-Dade、Broward 和 Palm Beach 历史上一直有最高的乘数,因为原告选择对己有利的诉讼地。

在 Citizens 占主导的地区,私营替代选择更少、更贵。Citizens 2026 年费率下调设定基准——高 Citizens 县的私营承保公司必须以不高于 Citizens 的价格进入才能赢得业务,这就是为何 Broward 与 Miami-Dade 拿到最大的降幅。

| 承保公司 | 2026 平均变化 |

|---|---|

| State Farm Florida | -10.0% |

| Citizens (Multiperil) | -8.8% |

| Progressive | -8.5% |

| GEICO | -8.0% |

| Allstate | -8.0% |

| USAA | -7.0% |

State Farm 10% 的削减是主要承保公司中最大的,反映该公司在 2022-2023 年撤退后对佛罗里达市场的积极回归。USAA 较小的 7% 削减,反映其军方专属客户本已比普通人群筛选得更好。

按省钱效应由大到小,最有效的措施为:

Citizens Property Insurance 是州支持的最后保险人。按州法规,只有当没有私营承保公司能在 Citizens 费率 20% 范围内提供可比承保时,你才能购买 Citizens 保单。2022 年这意味着多数南佛罗里达沿海业主默认落入 Citizens,因为私营公司不愿承保。2026 年情况不同——Citizens 保单数量从峰值 140 万下降到 395,144,大多数业主现在至少有一个私营选择。

Citizens 仍胜出的情形:堰洲岛邮编的房屋、私营市场兴趣有限的老屋顶、拒绝私营选项的过往理赔历史,以及私营报价比 Citizens 高出 20% 以上的房屋(这是 Citizens 资格的法定触发点)。

应接受私营报价的情形:多数大陆沿海与所有内陆房屋。私营市场通常提供更广的承保、更灵活的免赔额,并且——关键——没有 Citizens 评估风险。发生大飓风后,Citizens 可回溯向保单持有人评估以弥补损失;私营保单无此义务。

四大原因:飓风再保险成本、诉讼历史(2023 年之前)、住宅存量较老且屋顶老化,以及高价值沿海物业集中。佛罗里达按数量占美国业主理赔约 11%,但改革前占美国保险诉讼的 73%。再保险市场把这种风险计入定价。

2026 年 Sumter 县 $300K 承保额年均 $1,620。其他低于 $2,000 的县:Baker、Columbia、Marion、Lake、Alachua。全部位于北中内陆——距海岸 60 英里以上。

是的,这是四年来第一次。Citizens 全州平均降 8.7%。State Farm、USAA、GEICO、Allstate 和 Progressive 都提交了 7% 到 10% 的降幅。Broward 县降幅最大,同比约 17%。

按 2026 年全州平均费率换算到 $500K 承保额,全州约 $6,358/年。在 Miami-Dade 这个数字升到约 $20,333/年。在 Sumter 或 Baker 县约 $2,700/年。实际报价取决于屋顶年龄、免赔额选择和风力缓解信用。

联邦支持的按揭要求,如果物业位于 Special Flood Hazard Area(A 或 V 区)则必须买洪水保险。SFHA 之外为可选——但在多数沿海与低洼佛罗里达仍然建议买。私营洪水承保公司(Neptune、TypTap、FloodFlash)现在提供比 NFIP 更灵活、限额更高的替代方案。

看老到什么程度。15 年以下的屋顶广泛可保。15-25 年屋顶面临附加费和有限的承保选项。25 年以上屋顶在私营市场常常不可保,可能被迫购买 Citizens 保单。若现有屋顶接近 15 年标记,在报价中预留屋顶更换预算。

仅适用于飓风索赔(不适用于其他风暴或非飓风索赔)的独立免赔额。它是承保额的百分比而非固定金额——通常为 2%、5% 或 10%。$300K 房屋 2% 飓风免赔额为每次事件自付 $6,000;5% 为 $15,000。

如果你在 2026 年下 offer,有三点实操含义:

想更深入了解佛罗里达保险格局——承保公司破产、利益转让改革、Citizens 去普及对你账单的实际意义——请阅读我们的佛罗里达房屋保险危机指南。如果你正在计算一套公寓是否值其月持有成本,我们的迈阿密公寓 HOA 拆解覆盖这笔账的另一半。至于 2026 年物业税——保险与 HOA 之后的第三大项——参见佛罗里达物业税指南。

结论:佛罗里达保险依然昂贵,但 2026 是十年来首次轨迹向下而非向上的一年。如果你续保时保费没降,就去比价。市场终于允许你这么做了。

Broker One Editorial 撰写社区指南、生活方式报道以及买家建议,帮助读者在南佛罗里达房地产市场中作出决策。我们将实地采访与 Broker One Research 的数据结合——若文章提及某家餐厅,团队里有人亲自用过餐;若描述某个社区,有人亲自走过。我们的编辑团队由持牌佛罗里达房产专业人士、长期居住在南佛罗里达的居民或两者兼具者组成。任何可用数据核实的生活方式陈述,在发布前都会与研究团队的数据集进行核对。