Condos de nueva construcción en Miami 2026: 36% de las torres entregadas en 2024 sin vender (más el pipeline completo)

El precio que paga no es el precio que están pidiendo

El pipeline de condos de Miami sigue creciendo: 25 torres premium en pre-construcción están programadas para entrega entre 2026 y 2028, desde el Mercedes-Benz Places de 791 unidades en Brickell hasta el Waldorf Astoria Residences de 100 pisos en el centro. Al mismo tiempo, más de un tercio de las torres entregadas en 2024 todavía no han vendido sus unidades. Sacamos cada listado de condos en los códigos postales premium de Miami-Dade y Broward, separamos lo que está activamente a la venta de lo que efectivamente cerró en los últimos 24 meses, y la brecha entre esos dos precios es el número más útil que un comprador puede saber en 2026.

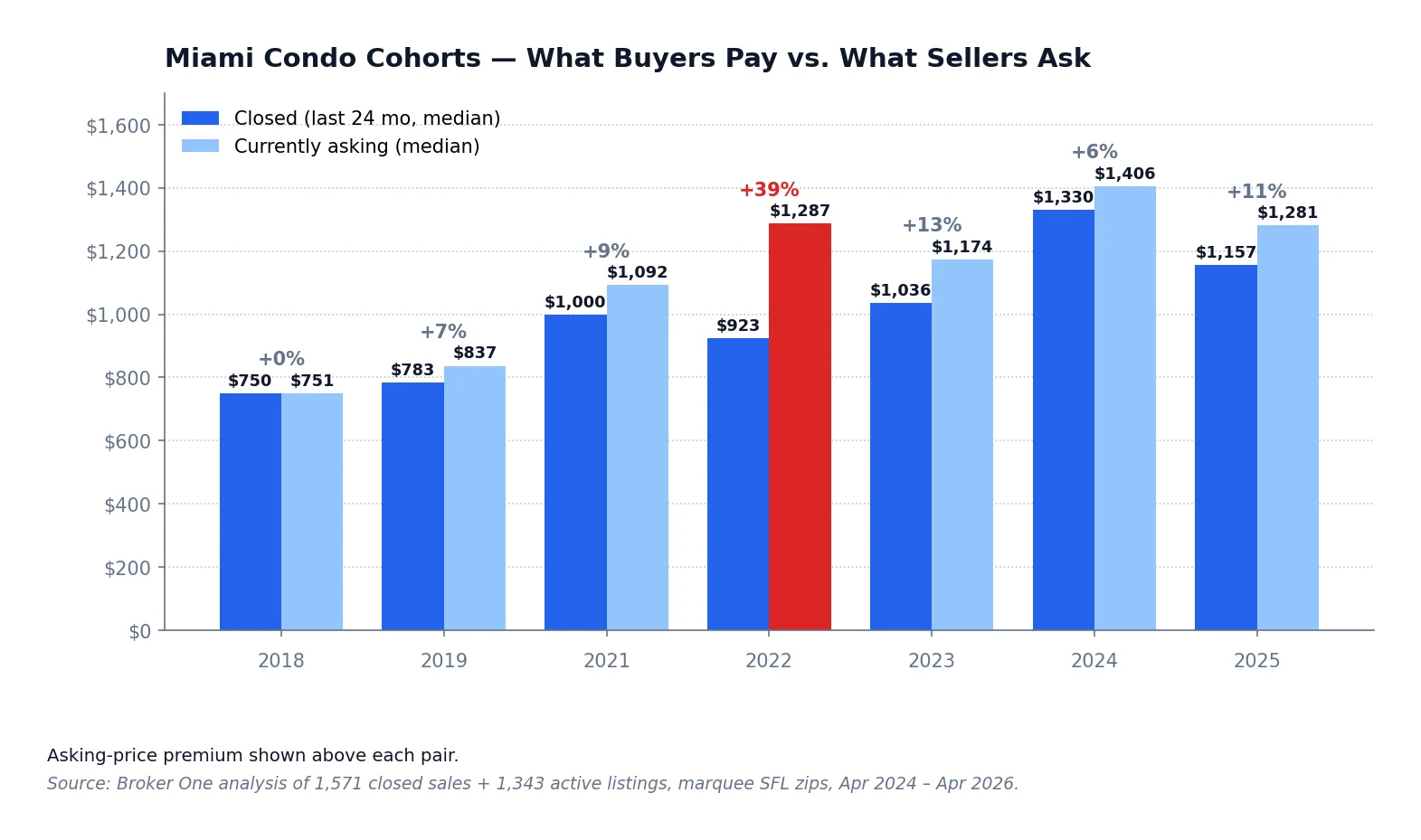

Para el cohorte de condos construidos en 2022 en el Sur de Florida, el precio mediano de oferta corre 39% por encima del precio mediano de cierre. Los vendedores quieren $1,287 por pie cuadrado, los compradores limpian el mercado a $923 por pie cuadrado, y la brecha apenas se ha movido en 18 meses.

Lo que el comprador realmente paga vs. lo que el vendedor pide

La tabla más importante de este post. Cada fila es el precio mediano por pie cuadrado para condos del Sur de Florida en los códigos postales premium (33131–33180 más el corredor de Fort Lauderdale Beach), agrupado por el año en que se completó el edificio. La columna «Cerrado» refleja a qué precio cambiaron de manos las unidades en los últimos 24 meses. La columna «Activo» refleja lo que está actualmente en el mercado, sin vender.

Cerrado vs. precio de oferta por pie cuadrado, por cohorte de año de construcción. Fuente: análisis de Broker One sobre 1,571 ventas cerradas de condos y 1,343 listados activos en códigos postales premium del Sur de Florida, abril 2024 – abril 2026.

Año de construcción

Mediana cerrada $/sqft

Mediana oferta activa $/sqft

Premio sobre cierre

2018

$750

$751

0%

2019

$783

$837

+7%

2021

$1,000

$1,092

+9%

2022

$923

$1,287

+39%

2023

$1,036

$1,174

+13%

2024

$1,330

$1,406

+6%

2025

$1,157

$1,281

+11%

2026

cierres insuficientes

$1,449

—

2027 (pre-construcción)

—

$1,387

—

2028 (pre-construcción)

—

$1,480

—

Tres cosas saltan. Primera, el cohorte 2018 alcanzó descubrimiento de precio: un edificio de seis años ya se compró, vendió, refinanció y volvió a listar las veces suficientes como para que la oferta y el cierre converjan al dólar.

Segunda, el cohorte 2022 está atascado. Son edificios que entregaron en el ambiente post-Surfside, post-subida de tasas, donde el desarrollador ya había reservado depósitos al precio pico de 2021. Los vendedores no bajan por debajo del precio que firmaron, los compradores no pagan por encima de lo que los comparables actuales cierran, y el inventario sigue acumulándose en esa brecha de 39 puntos.

Tercera, y aquí está el filo del comprador, el pipeline 2027 y 2028 está siendo valorado por encima de la mediana de cierre 2024. Los desarrolladores piden $1,387–$1,480 por pie cuadrado por producto que no entrega hasta dentro de 18–36 meses, en un mercado donde producto recién entregado comparable cierra en $1,330. El histórico «descuento» de pre-construcción que premiaba al comprador temprano, típicamente 15–25% por debajo del resale comparable, se invirtió.

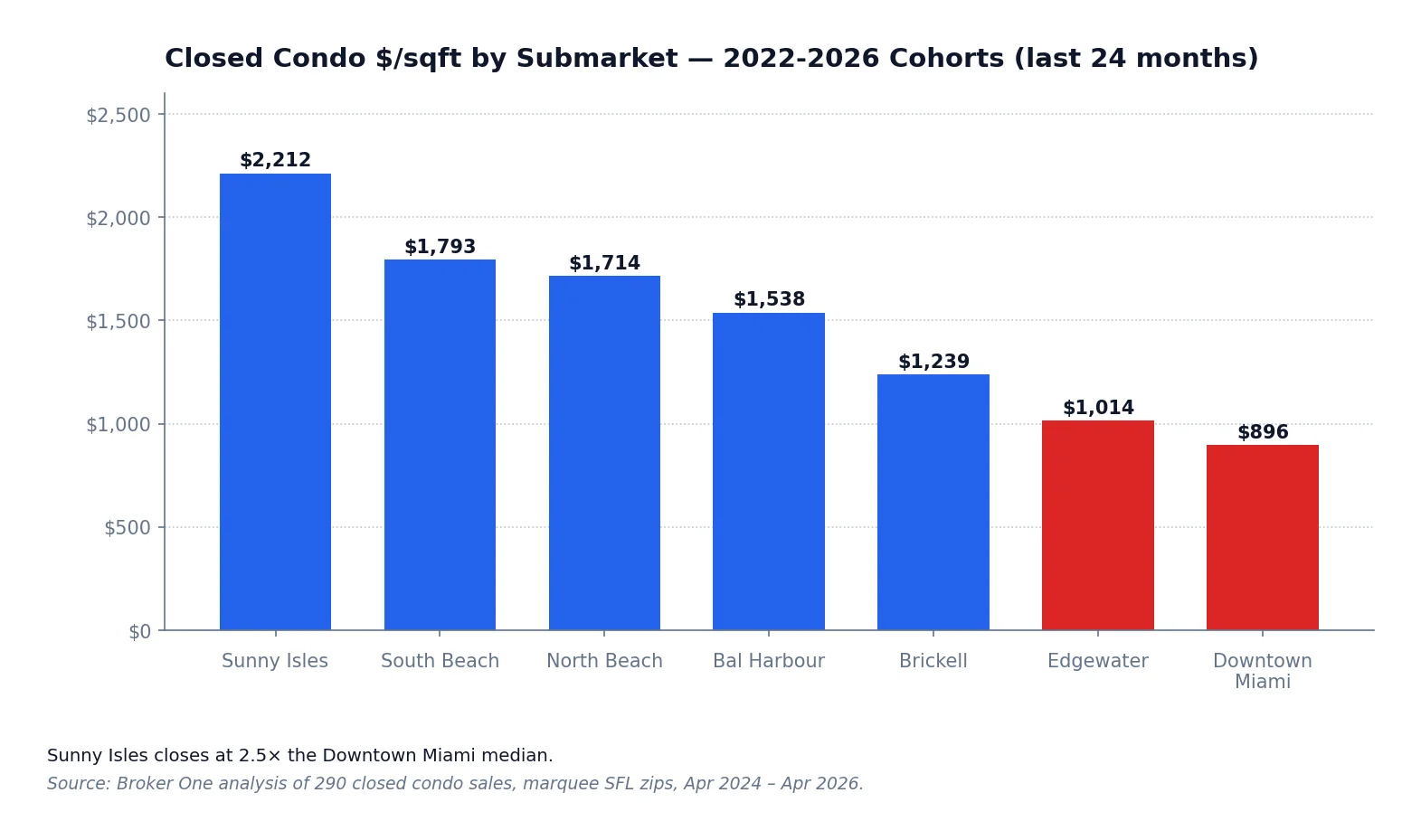

El chequeo de realidad por submercado

Los números agregados esconden la geografía. El mismo dólar de «nueva construcción Miami» compra un producto muy distinto según en qué milla de costa esté parado.

Mediana $/sqft de cierre por submercado para condos entregados 2022–2026, últimos 24 meses. Fuente: análisis de Broker One sobre 290 ventas cerradas.

La densidad más alta, el inventario activo más profundo, mezcla de producto hospitality-condo

Dos contrastes hacen todo el trabajo en esta tabla. Sunny Isles Beach es el único submercado donde la entrega de ultra-lujo todavía se absorbe a PSF premium: las operaciones cerradas corren a $2,212 por pie cuadrado, más de 2.4 veces la mediana de Downtown Miami de $896. El pipeline lo refleja: Bentley Residences, St. Regis Residences Sunny Isles y la South Tower de Estates at Acqualina están todas sobre el frente oceánico de Collins Avenue, y todas valoradas en línea con lo que ya cierra.

Downtown Miami es la historia opuesta. De los condos completados en 2024 en el código postal 33132, el 66% sigue activo. El submercado entrega el pipeline más grande por cantidad de unidades y absorbe la menor proporción. Los cierres allí limpian a $896 por pie cuadrado, un tercio de lo que paga el cierre en Sunny Isles, pero el pipeline (Waldorf Astoria, Casa Bella, el ensamble Genting / Resorts World en 1015 N. American Way que sacó $63 millones en permisos en 2026) está valorado como si Downtown ya fuera un sustituto de Sunny Isles.

El pipeline 2026–2028, por nombre

Veinticinco torres premium de pre-construcción se comercializan actualmente para entrega en el Sur de Florida entre 2026 y 2028. Cubrimos cada una individualmente; la tabla siguiente las une con los datos que el comprador realmente necesita.

Sume: aproximadamente 4,800 unidades de tier premium llegando al Sur de Florida entre 2026 y 2028, concentradas en los mismos submercados que ya tienen un problema de absorción con lo entregado en 2024. Solo el pipeline de Brickell suma 1,800 unidades en seis torres, todas vertiéndose en un submercado que cerró el cohorte 2024 a $1,239 por pie cuadrado y actualmente tiene 33% de ese cohorte aún sin vender.

Esa cifra subestima el pipeline real. Solo contamos edificios con marketing activo, listados en MLS y desarrollador nombrado. Atrás de ellos hay un segundo escalón: proyectos aprobados pero no anunciados, permisos que se están sacando en los condados (solo el código postal 33132 de Downtown ha reservado $305 millones en permisos de construcción desde 2022), y JV de desarrollador que aún no salieron al público.

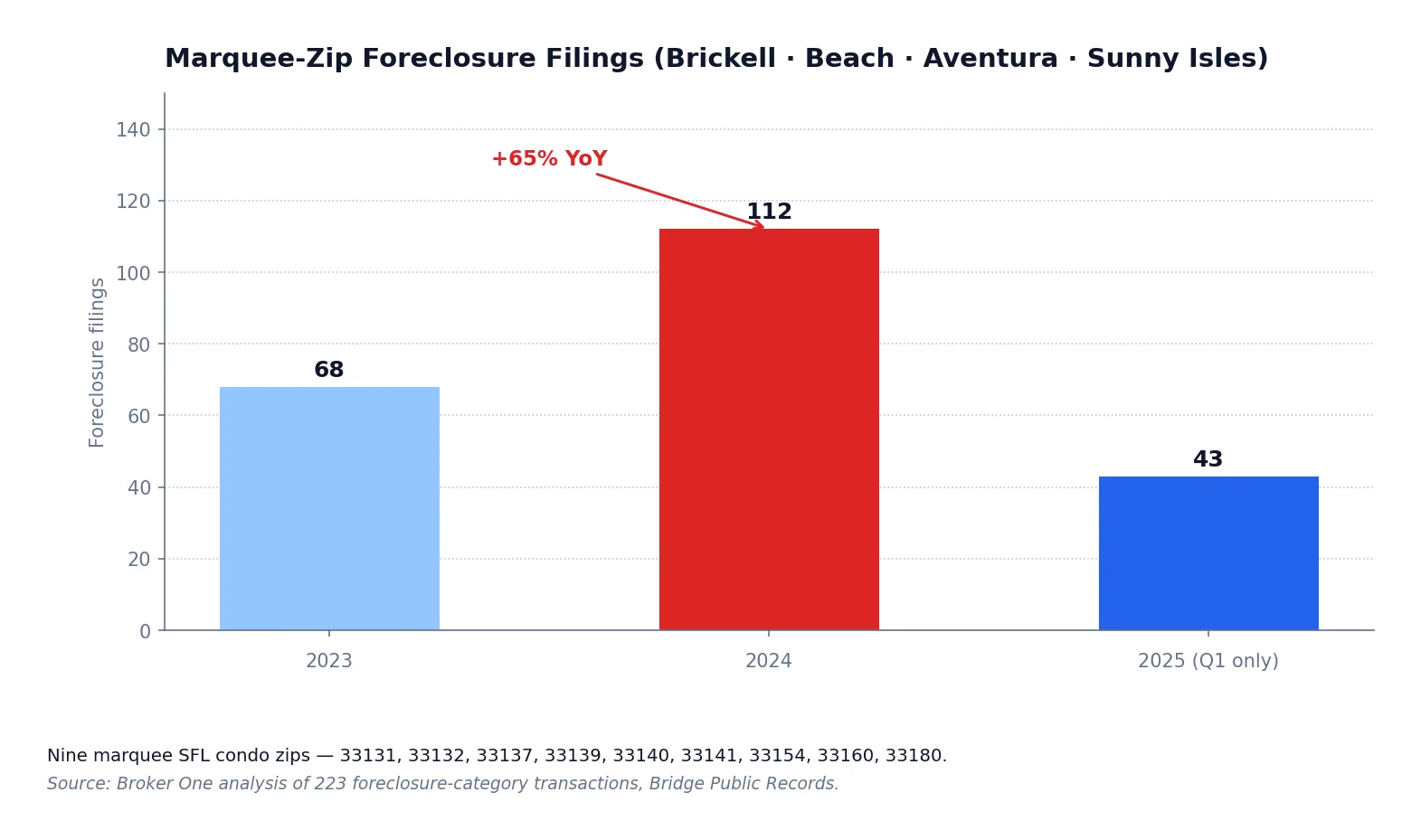

La señal de presión que nadie menciona

La otra mitad de la historia de absorción es lo que pasa con el inventario que no se vende. Sacamos toda ejecución registrada en nueve códigos postales premium de condos del Sur de Florida (Brickell hasta Aventura) desde 2023, sourced de los registros del clerk del condado y Bridge Public Records.

Solicitudes de ejecución en códigos postales premium de condos del Sur de Florida. Fuente: análisis de Broker One sobre 223 transacciones de categoría foreclosure, 2023 – abril 2026.

Año

Foreclosures en códigos premium

Cambio interanual

2023

68

—

2024

112

+65%

2025 (solo Q1)

43

aproximadamente plano o a la baja anualizado

El salto de 65% de 2023 a 2024 no es estilo 2008. Sí es el mayor incremento anual en foreclosures de condos en códigos premium del periodo post-pandemia, y aterriza en los mismos barrios donde el estancamiento de absorción es más agudo. South Beach (33139) lideró con 22 solicitudes en 2024, North Beach (33141) tuvo 19, Brickell (33131) tuvo 17. Tres de los nueve códigos postales explicaron más de la mitad del volumen.

El mecanismo es directo. Las reservas estructurales de la SB 4-D entraron en vigor, las cuotas de HOA escalaron en edificios viejos, las primas de seguro se reajustaron, y los propietarios con tasa baja fija que venían cargando con margen fino empezaron a perder pagos. La mayoría de esas solicitudes terminarán en short sale negociados en lugar de remates de subasta, pero cada una agrega inventario a un mercado que ya tiene de sobra.

Qué significa esto si está comprando

Los datos no dicen «no compre un condo en Miami en 2026». Dicen que tiene un apalancamiento que no tenía en 2022, y ese apalancamiento está concentrado en lugares específicos.

Si está mirando reventa, ancle sus ofertas a la columna de PSF cerrado.

El vendedor cotizará precios de oferta que reflejan optimismo. Saque los comparables de cierre de los últimos seis meses en el edificio, calcule la mediana de PSF y oferte contra ella. El cohorte 2022 es el punto de partida con más apalancamiento: el vendedor allí está anclado 39 puntos porcentuales por encima del mercado.

Si está mirando pre-construcción, exija un descuento contra los cierres comparables de 2024, no un premio.

La ganga histórica de pre-construcción (15–25% por debajo de comparables de reventa) se invirtió en el pipeline actual. Si un contrato 2027 se está firmando por encima de lo que cierra el producto 2024 del mismo submercado, está pagando por riesgo de entrega. O negocia el precio hacia abajo, o extiende la ventana de contingencia.

Si está mirando Sunny Isles, la matemática todavía cierra.

El ultra-lujo de frente oceánico es el único segmento donde el PSF cerrado todavía sigue al PSF de oferta. El pipeline (Bentley, St. Regis Sunny Isles, Acqualina South Tower) está valorado para esa realidad.

Si está mirando Downtown Miami o Brickell de tier medio, espere o negocie fuerte.

Dos tercios del cohorte Downtown 2024 no han cerrado, un tercio del cohorte Brickell 2024 no ha cerrado. Los vendedores en esos edificios están compitiendo con desarrolladores que aún cortan cinta sobre el producto del año siguiente.

«Crash de condos en Miami» es el titular que verá en la mayoría de lugares. Los datos muestran en su lugar una repricing: un proceso lento, pesado en fricción, donde el vendedor baja gradualmente hacia lo que el comprador está dispuesto a pagar. Vamos aproximadamente al 40% del recorrido para el cohorte 2022, y apenas empezando para el pipeline 2026–2028.

Preguntas frecuentes

¿Por qué los condos de Miami no se están vendiendo?

Dos tercios de los condos de nueva construcción de Miami entregados en 2024 siguen sin vender porque los precios de oferta corren bastante por encima de lo que las unidades comparables efectivamente cierran. El cohorte 2022 es el más extremo: los vendedores piden una mediana de $1,287 por pie cuadrado mientras los cierres limpian a $923. Hasta que la brecha se cierre, el inventario se acumula. Seguros, reservas de HOA bajo SB 4-D e hipotecas con tasa baja fija contribuyen a una rotación más lenta, pero el driver primario es la desconexión entre oferta y cierre.

¿Están bajando los precios de condos en Miami en 2026?

Los precios de oferta se han movido muy poco. Los precios de cierre se han movido más. La mecánica es selectiva: las unidades bien valoradas cierran, las mal valoradas se quedan. En los códigos postales premium del Sur de Florida, la mediana de cierre del cohorte 2024 es $1,330 contra $1,406 de oferta, un premio de 6% que el vendedor está negociando lentamente. El cohorte 2022, donde el premio de oferta es 39%, es donde se concentran las reducciones reales. No hay un crash amplio, hay una repricing lenta y pesada en fricción en submercados específicos.

¿Es 2026 un buen momento para comprar un condo en Miami?

Sí, si entiende dónde está el apalancamiento. El comprador en Downtown Miami, Brickell de tier medio y edificios del cohorte 2022 tiene la posición de negociación más fuerte en años. El vendedor allí compite tanto con otro inventario de reventa como con desarrolladores cortando cinta del producto del año siguiente. El ultra-lujo de Sunny Isles todavía opera más cerca de la oferta, así que el apalancamiento es más débil ahí. Los contratos de pre-construcción que se firman hoy para entrega 2027–2028 deben negociarse por debajo de cierres comparables 2024, no por encima.

¿Cuántos condos nuevos se están construyendo en Miami?

Aproximadamente 4,800 unidades de tier premium en 25 torres nombradas de pre-construcción están programadas para entrega en el Sur de Florida entre 2026 y 2028. Solo Brickell tiene seis torres que totalizan unas 1,800 unidades en pipeline, incluyendo Mercedes-Benz Places (791), Lofty Brickell (422), Baccarat Residences (324), 888 Brickell by Dolce & Gabbana (259), Mandarin Oriental Residences (228) y St. Regis Residences Brickell (152). La cifra subestima el pipeline real porque solo incluye proyectos con marketing activo y desarrollador nombrado.

¿Cuál es la tasa de absorción para los condos nuevos de Miami?

La absorción varía bruscamente por submercado. En todo el Sur de Florida, 36% de los condos construidos en 2024 siguen activos en MLS a abril de 2026, o 398 unidades de un cohorte de 1,112. Por submercado: el cohorte 2024 de Downtown Miami está 66% sin vender, el de Brickell 33% sin vender, mientras los cohortes 2022–2023 de Sunny Isles están más cerca del 25% sin vender y limpiando a PSF premium. Históricamente, los cohortes de condos a cinco años de la entrega cargan alrededor del 6% de inventario; el cohorte 2024 está a seis veces ese nivel.

¿Son los condos de pre-construcción de Miami una buena inversión?

Depende de la disciplina de precio. El descuento histórico de pre-construcción de 15–25% por debajo del resale comparable se invirtió en el mercado actual. Muchos contratos 2027 y 2028 se están firmando por encima de lo que cierra el producto 2024 del mismo submercado. Eso elimina el colchón que tradicionalmente compensaba al comprador por el riesgo de entrega y un lock-up de depósito de 25–30%. El ultra-lujo de frente oceánico Sunny Isles todavía valora consistente con los cierres; el producto urbano de tier medio es el segmento donde la matemática cierra con más dificultad.

¿Qué dicen los datos de foreclosures sobre los condos de Miami?

Las solicitudes de ejecución en nueve códigos postales premium de condos del Sur de Florida saltaron de 68 en 2023 a 112 en 2024, un aumento del 65% año contra año. South Beach (33139) lideró con 22 solicitudes, North Beach (33141) tuvo 19, Brickell (33131) tuvo 17. La tendencia se concentra en edificios viejos enfrentando assessments escalonados de reservas estructurales bajo SB 4-D y primas de seguro más altas, no en torres recién entregadas. La mayoría de las solicitudes terminarán en short sale negociado en lugar de subasta, pero cada una agrega inventario a un mercado que ya tiene de sobra.

Broker One Research es el brazo de periodismo de datos de Broker One. Cada publicación con esta firma está respaldada por un análisis SQL original sobre nuestros conjuntos de datos propietarios: 2M de parcelas de Florida de tasadores de condado, 4.6M de listados MLS activos e históricos, 6.9M de entidades comerciales de Florida de Sunbiz, zonas de inundación FEMA, permisos de construcción, infracciones de código y datos demográficos del Census ACS. Publicamos nuestra metodología — recuentos de filas, filtros, rangos de fechas — para que los lectores puedan evaluar el rigor de cada hallazgo. Usamos métricas basadas en medianas en lugar de medias para mantener fuera de los titulares los valores atípicos de captura de datos del MLS. Si eres periodista o investigador y quieres citar nuestro trabajo, escribe a research@mybrokerone.com.

")