")

迈阿密的公寓供给管线还在长大:从 Brickell 791 户的 Mercedes-Benz Places 到 Downtown 100 层的 Waldorf Astoria Residences,共 25 座旗舰预售塔楼计划在 2026–2028 年间交付。同时,2024 年已经交付的塔楼里,有超过三分之一的单位至今还没卖出。我们抽取了 Miami-Dade 与 Broward 核心邮编里每一份公寓挂牌,把当下"在售"和过去 24 个月内"已成交"的两个池子分开——这两个价格之间的差额,是 2026 年买家最值得知道的数字。

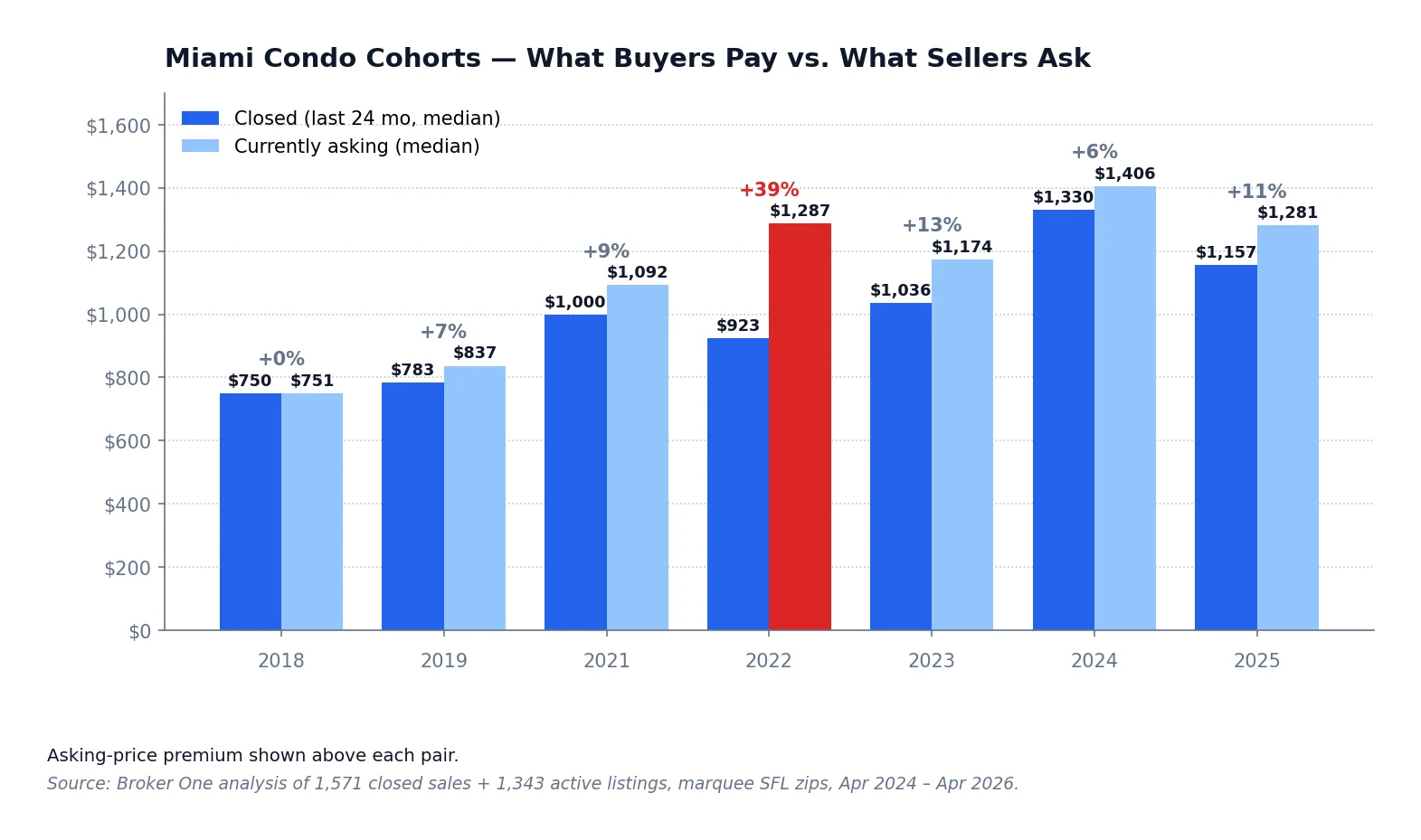

南佛州 2022 年建成的公寓群组里,挂牌中位价比成交中位价高出 39%。 卖家想要每平方英尺 $1,287,买家以每平方英尺 $923 在出清,这道差距 18 个月里几乎没动。

这是本文最重要的一张表。每一行是南佛州核心邮编(33131–33180 加 Fort Lauderdale Beach 走廊)公寓按建筑完工年份分组的每平方英尺中位价。"成交"列是过去 24 个月内单位真正易手的价格;"在售"列是当前还挂在市场上、没卖掉的价格。

| 建造年份 | 成交中位 $/sqft | 挂牌中位 $/sqft | 挂牌溢价 |

|---|---|---|---|

| 2018 | $750 | $751 | 0% |

| 2019 | $783 | $837 | +7% |

| 2021 | $1,000 | $1,092 | +9% |

| 2022 | $923 | $1,287 | +39% |

| 2023 | $1,036 | $1,174 | +13% |

| 2024 | $1,330 | $1,406 | +6% |

| 2025 | $1,157 | $1,281 | +11% |

| 2026 | 成交样本不足 | $1,449 | — |

| 2027(预售) | — | $1,387 | — |

| 2028(预售) | — | $1,480 | — |

三件事很跳眼。第一,2018 群组已经达到价格发现:一栋六岁的楼经历了买入、卖出、重新放贷、重新挂牌足够多次,挂牌价与成交价收敛到几乎相同。

第二,2022 群组卡住了。这些楼是在后 Surfside、加息周期之后交付的——开发商在 2021 年峰值已经锁定了定金。卖家不肯降到他们当年签下的价以下,买家不肯付高于当下实际成交的可比价,库存在这道 39 个百分点的缺口里持续累积。

第三,这就是买家手里的杠杆——2027 与 2028 管线的定价高于 2024 年的成交中位。开发商对一个还要 18–36 个月才交付的产品要价 $1,387–$1,480/sqft,而同一市场可比的刚交付产品出清价是 $1,330。早期买家原本能拿到的"预售折扣"(典型为可比二手房下浮 15–25%)已经反转了。

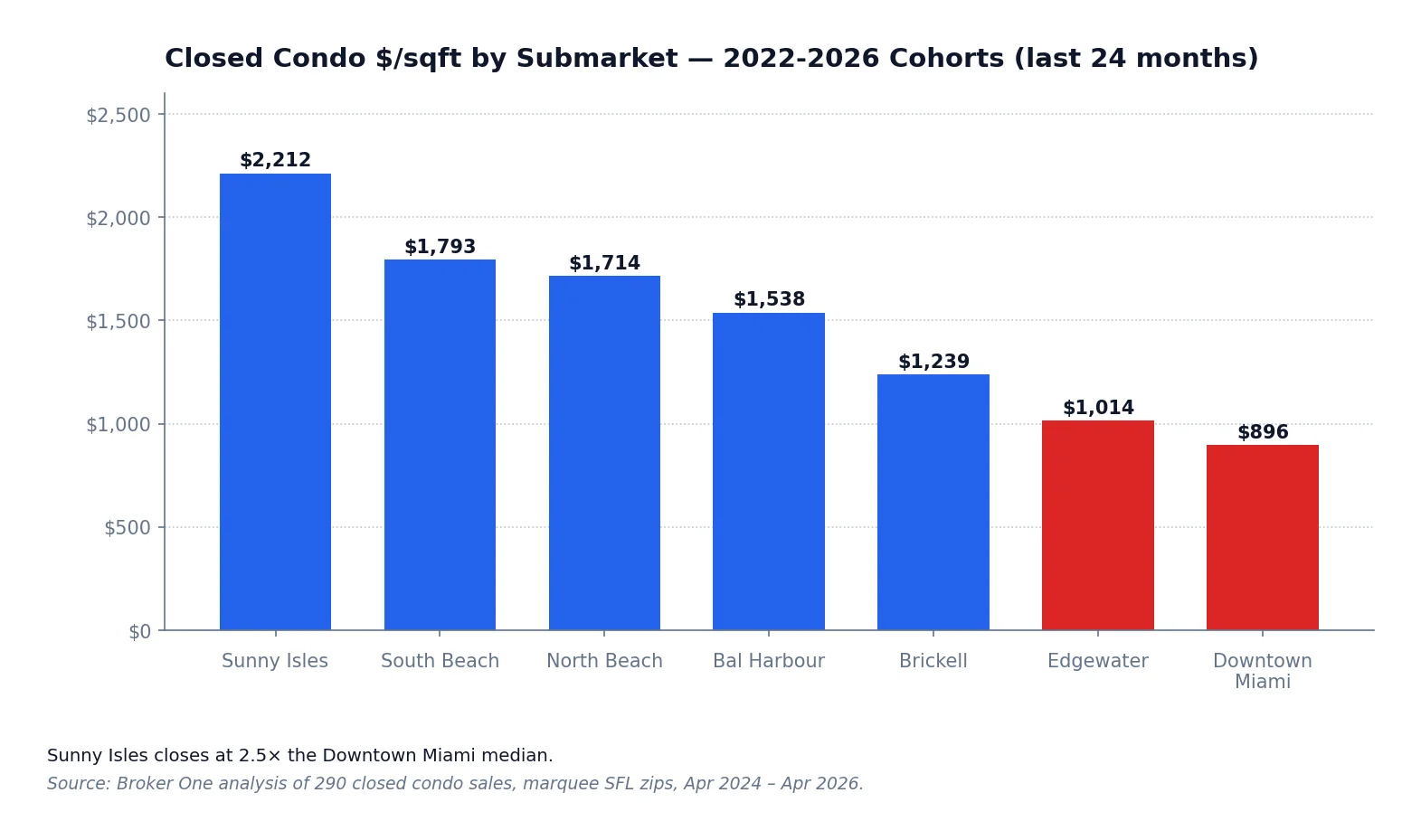

聚合数据掩盖了地理。同样一美元的"迈阿密新建筑",落在不同的海岸里程上,买到的产品差异巨大。

| 分子市场 | $/sqft 成交中位 | 你实际买到的是什么 |

|---|---|---|

| Sunny Isles Beach | $2,212 | Collins Avenue 直面海洋,品牌住宅,全套全服务设施层级 |

| 南滩 | $1,793 | 精品楼盘,可步行性,大西洋与海湾景观溢价 |

| 北滩 | $1,714 | Faena District 的光环,但密度更低、街区更安静 |

| Bal Harbour / Bay Harbor | $1,538 | 更小、超豪华的存量,成交量薄 |

| Brickell | $1,239 | 金融区垂直生活,专业买家池,可出租 |

| Edgewater | $1,014 | 海湾沿岸接 36th Street,中等豪华塔楼管线持续生长 |

| 迈阿密 Downtown | $896 | 密度最高,活跃存量最深,hospitality-condo 产品组合 |

这张表里两个反差承担了全部的工作。Sunny Isles Beach 是唯一一个超豪华交付仍在以溢价 PSF 被消化的分子市场:成交价跑到 $2,212/sqft,超过 Downtown 迈阿密中位 $896 的 2.4 倍。管线本身也反映了这点:Bentley Residences、St. Regis Residences Sunny Isles 与 Estates at Acqualina 南塔,都坐在 Collins Avenue 的海洋正面,定价与已经能消化的水平一致。

Downtown 迈阿密讲的是相反的故事。邮编 33132 在 2024 年完工的公寓中,66% 仍然挂着没卖掉。 这个分子市场按单元数交付了最大的管线,按比例消化得最少。这里的成交以 $896/sqft 出清,仅是 Sunny Isles 买家成交价的三分之一;而管线(Waldorf Astoria、Casa Bella,以及 1015 N. American Way 上 Genting / Resorts World 在 2026 年拿了 $63 百万建筑许可的组合项目)的定价方式,仿佛 Downtown 已经是 Sunny Isles 的替代品。

目前共有 25 座旗舰预售塔楼正在面向南佛州 2026–2028 年交付做营销。我们对每一个都单独做过覆盖,下表把它们与买家真正需要的数据一同列出。

加起来:2026–2028 年间约 4,800 个旗舰层级的单元会进入南佛州市场,且集中落在那些 2024 年交付就已经有吸纳问题的同样几个分子市场。光是 Brickell 的管线就在六栋塔楼里跑出 1,800 个单元,全部灌入一个 2024 群组以 $1,239/sqft 成交、目前仍有 33% 没卖出去的分子市场。

这个数字还低估了真实管线。我们只统计了拥有活跃营销、MLS 挂牌和具名开发商的楼盘。在它们身后还有第二档:已批准但未公开的项目、在县里申请中的许可(仅 Downtown 33132 一个邮编自 2022 年起就备案了 $305 百万建筑许可),以及还没公开的开发商合资公司。

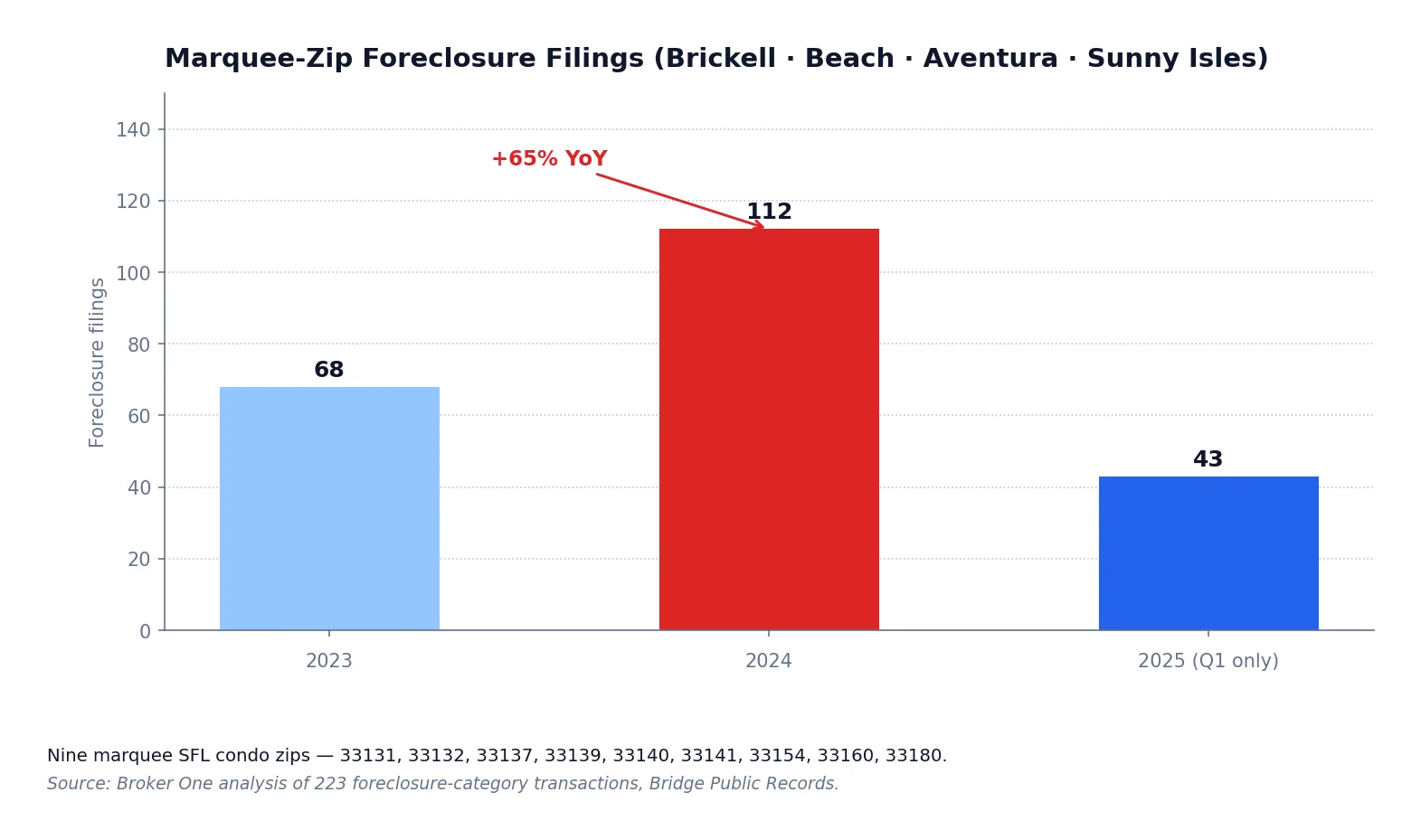

吸纳故事的另一半,是卖不掉的存量去了哪里。我们抽取了 2023 年以来九个核心南佛州公寓邮编(Brickell 至 Aventura)注册的所有止赎记录,数据来自县书记办公室与 Bridge Public Records。

| 年份 | 核心邮编止赎数 | 同比变化 |

|---|---|---|

| 2023 | 68 | — |

| 2024 | 112 | +65% |

| 2025(仅 Q1) | 43 | 年化大致持平至下降 |

2023 到 2024 这道 65% 的跳升不是 2008 风格。但它确实是后疫情周期中,核心公寓邮编里最大的单年止赎增量,且正好落在吸纳停滞最尖锐的同一批街区。南滩(33139)以 22 起 2024 年止赎居首,北滩(33141)19 起,Brickell(33131)17 起。 九个邮编里有三个承担了一半以上的量。

机制很直接。SB 4-D 的结构性储备 已经生效,老楼的 HOA 费率阶梯式上调,保险费率重新定价,原本以低固定利率撑着、利润空间薄的业主开始错过付款。这些申请大多会以协商性 short sale 结束,而不是走拍卖台过户,但每一笔都会再往一个本来就过剩的市场里加库存。

数据没有说"2026 年别在迈阿密买公寓"。它说你拥有 2022 年没有的杠杆,且这种杠杆集中在特定地点。

"迈阿密公寓 crash"是你在大多数地方看到的标题。数据呈现的更像是一次价格重定:一个缓慢、摩擦重的过程,卖家逐步走向买家愿意付的价格。2022 群组我们大约走了 40% 的路;2026–2028 管线则才刚刚开始。

迈阿密 2024 年交付的新建公寓里,三分之二还没卖出去,原因是挂牌价远高于可比单元的实际成交价。2022 群组最极端:卖家挂牌中位 $1,287/sqft,而成交只在 $923/sqft 出清。差距不收,库存就持续累积。保险、SB 4-D 项下的 HOA 储备、以及锁在低利率上的按揭都在拉低周转,但首要驱动还是"挂牌与成交脱节"。

挂牌价几乎没动。成交价动得更多。机制是选择性的:定价合理的单元成交,定价偏离的搁着。在南佛州核心邮编,2024 群组成交中位 $1,330 vs 挂牌 $1,406,6% 的溢价正在被卖家慢慢谈掉。2022 群组的挂牌溢价高达 39%,那里才是真实降价集中的地方。没有大范围 crash,有的是特定分子市场上一次缓慢、摩擦重的价格重定。

如果你清楚杠杆在哪里——是。Downtown 迈阿密、Brickell 中端、2022 群组楼盘的买家,正处在多年来最强的谈判位上。这些楼里的卖家既要和其他二手房存量竞争,也要和明年继续剪彩的开发商竞争。Sunny Isles 超豪华仍贴近挂牌成交,所以杠杆较弱。今天为 2027–2028 交付签下的预售合同,应该谈到 2024 年同区可比成交价以下,而不是以上。

25 座具名预售塔楼合计约 4,800 个旗舰层级单位,计划在 2026–2028 年间于南佛州交付。仅 Brickell 一区就有六栋塔楼共约 1,800 单元在管线中:Mercedes-Benz Places(791)、Lofty Brickell(422)、Baccarat Residences(324)、888 Brickell by Dolce & Gabbana(259)、Mandarin Oriental Residences(228)与 St. Regis Residences Brickell(152)。这一数字仍低估了真实管线,因为我们只纳入了拥有活跃营销与具名开发商的项目。

吸纳率按分子市场剧烈分化。整个南佛州,截至 2026 年 4 月,36% 的 2024 年建成公寓仍在 MLS 处于活跃状态,相当于 1,112 单元群组中的 398 套。分子市场层面:Downtown 迈阿密 2024 群组 66% 未售,Brickell 2024 群组 33% 未售;而 Sunny Isles 2022–2023 群组接近 25% 未售,且以溢价 PSF 出清。历史上,公寓群组在交付五年后通常持有约 6% 的库存;2024 群组目前的水平是历史的六倍。

取决于价格纪律。历史上预售相对可比二手房下浮 15–25% 的折扣,在当前市场上反转了。许多 2027 与 2028 合同的成交价高于同分子市场 2024 产品的成交价。这就抹掉了原本补偿买家承担"交付风险加 25–30% 定金锁定"的缓冲。Sunny Isles 直面海洋的超豪华仍按成交可比定价;中端城市产品则是数学最难算通的细分。

南佛州九个核心公寓邮编的止赎申请从 2023 年的 68 起跳到 2024 年的 112 起,同比 +65%。南滩(33139)以 22 起居首,北滩(33141)19 起,Brickell(33131)17 起。趋势集中在面对 SB 4-D 阶梯式结构性储备摊派与更高保险费率的老楼,并不在新交付的塔楼里。多数申请会以协商性 short sale 结束而非拍卖,但每一笔都在为一个本来就过剩的市场再加一份库存。

下一篇:迈阿密公寓市场 2026:crash 还是修正? · 南佛州市场报告:2026 年 4 月 · 佛州公寓检查法 2026:SB 4-D 买家指南 · 在你正在看的单元上跑一下房贷数字

Broker One Research 是 Broker One 的数据新闻部门。本栏目下的每一篇文章都基于原创 SQL 分析,使用我们的专有数据集:来自各县评估员的 200 万份佛罗里达地块记录、460 万条活跃及历史 MLS 房源、690 万条来自 Sunbiz 的佛罗里达法人实体、FEMA 洪水区、建筑许可、违规记录以及 Census ACS 人口统计。我们公开方法论——行数、筛选条件、日期范围——以便读者评估每项发现的严谨性。我们使用中位数而非平均值作为指标,以避免 MLS 数据录入异常值干扰核心数字。记者与研究人员如需引用,请联系 research@mybrokerone.com。