昨天我们发布了迈阿密 2026 新建筑供给管线分析之后,r/REBubble 有读者留言点出了一个有用的角度:"在售的相当一部分单元,并不是超豪华买家会感兴趣的产品。" 顶层标杆户型在走,中段在压。我们翻进 MLS 数据,去检验这种"楼内吸纳分化"的实际形态。数据印证了评论的精神,但把真正的分化轴从"标杆 vs 中段"挪到了别处。

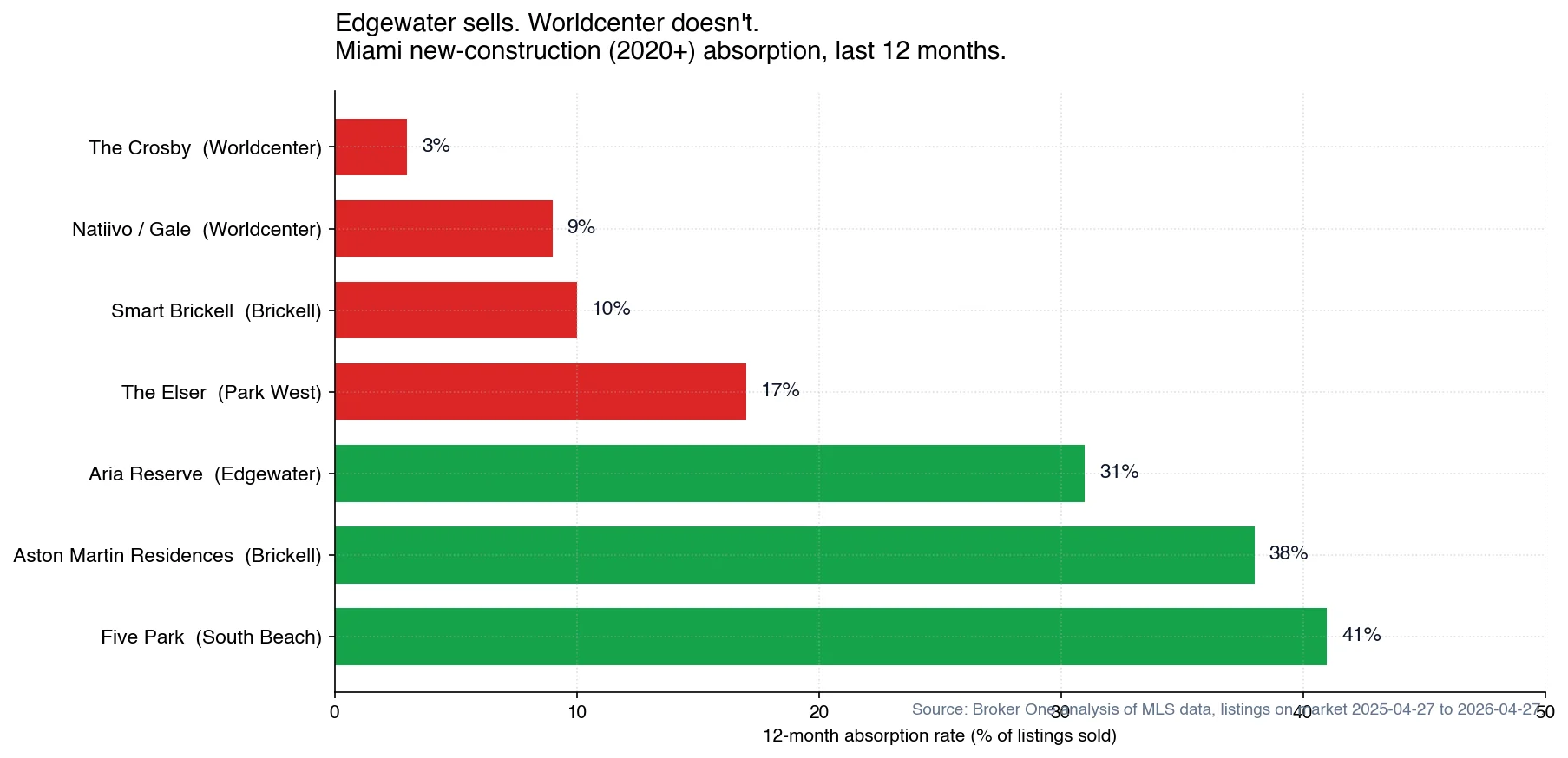

真正的分化不是"标杆对中段",而是面向投资客的 studio + 1BR 产品 vs 面向住家的 2BR+ 产品,且集中在 2024–2026 年迈阿密 Downtown Worldcenter 区块的交付窗口里。为短租投资客建造的塔楼,吸纳率只有 3%–17%。为终端家庭住户建造的塔楼,吸纳率为 31%–41%。

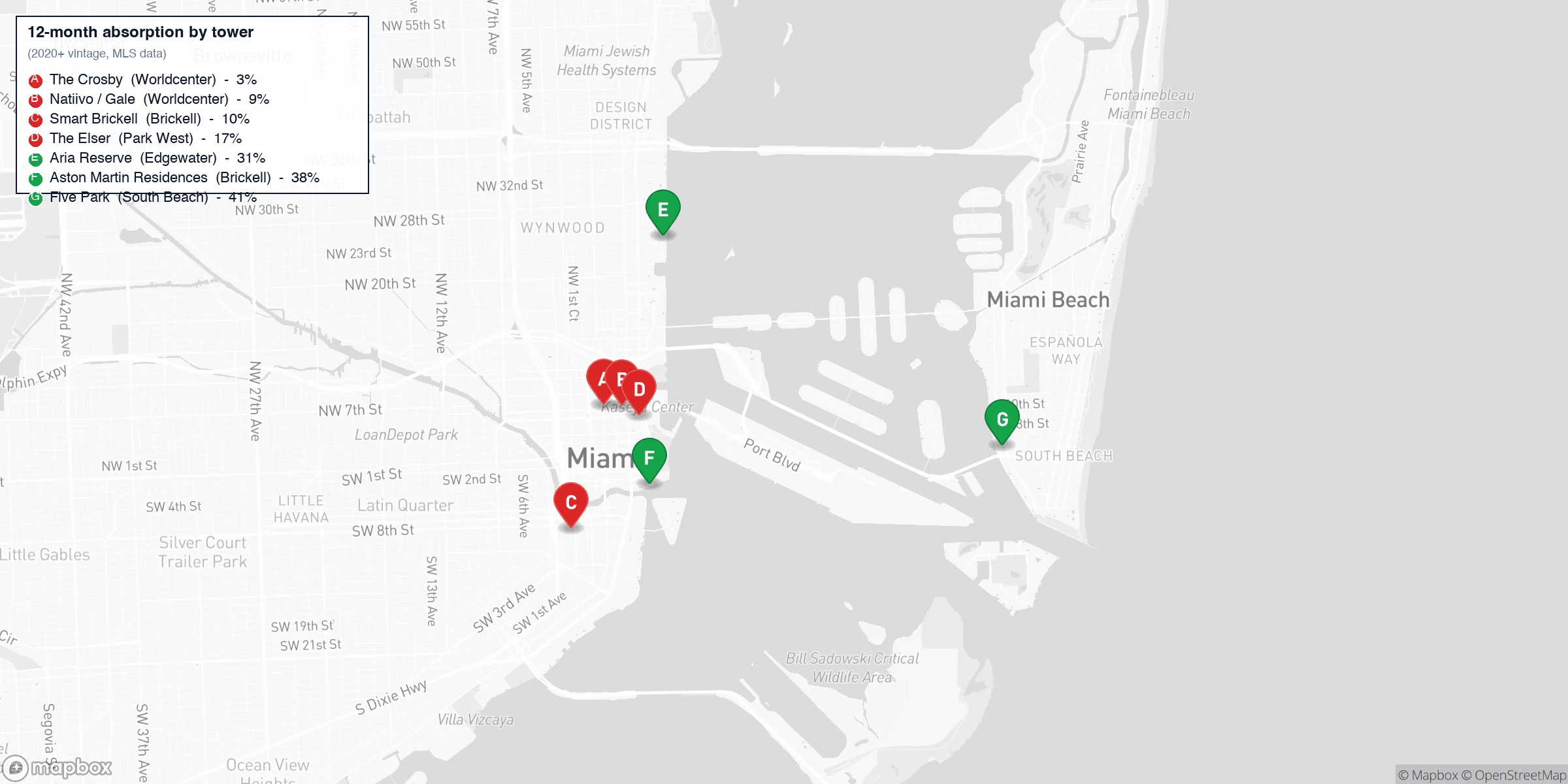

把这七栋塔楼标到地图上,分化变得更刺眼。Worldcenter 与南 Brickell 承担了全部停滞,Edgewater 与南滩承担了全部消化。四个红色图钉全都坐落于 Miami Worldcenter 总体规划方圆半英里之内;三个绿色图钉则位于已具成熟住区性格的临水走廊上。

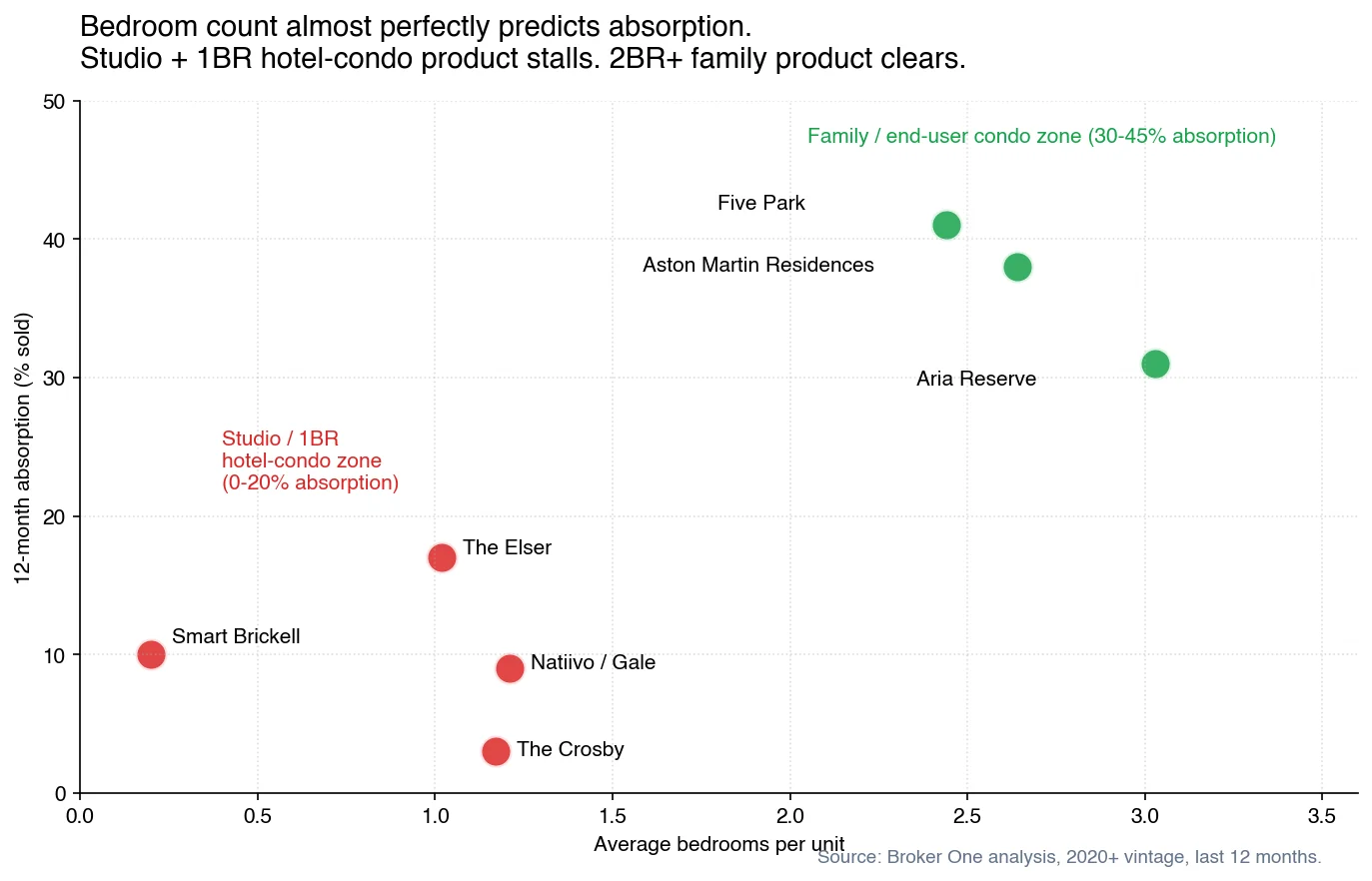

把每栋塔楼的"平均卧室数"对"吸纳率"作图,关系几乎是一条干净的直线。每一栋平均卧室数低于 1.5 的塔楼都坐在 0%–20% 吸纳区间,每一栋平均卧室数 2.4 以上的塔楼都跑到了 30%+。我们这批样本里,两个集群之间没有任何重叠。

四栋红色塔楼全部是面向"打算把房子放到 Airbnb 上"的投资客打造的 hotel-residence 或 hotel-condo 概念。The Crosby 与 Natiivo 落在 Gale 酒店的运营程序里;Smart Brickell 直接对外推介给短租运营商;The Elser 以 hotel-residence 形式嵌在 Elser 酒店内。平均卧室数低于 1.25 不是偶然——这就是面向收益型买家、而非家庭住户的产品规格。

2023 至 2026 年间,有三件事冲击了这个论点:

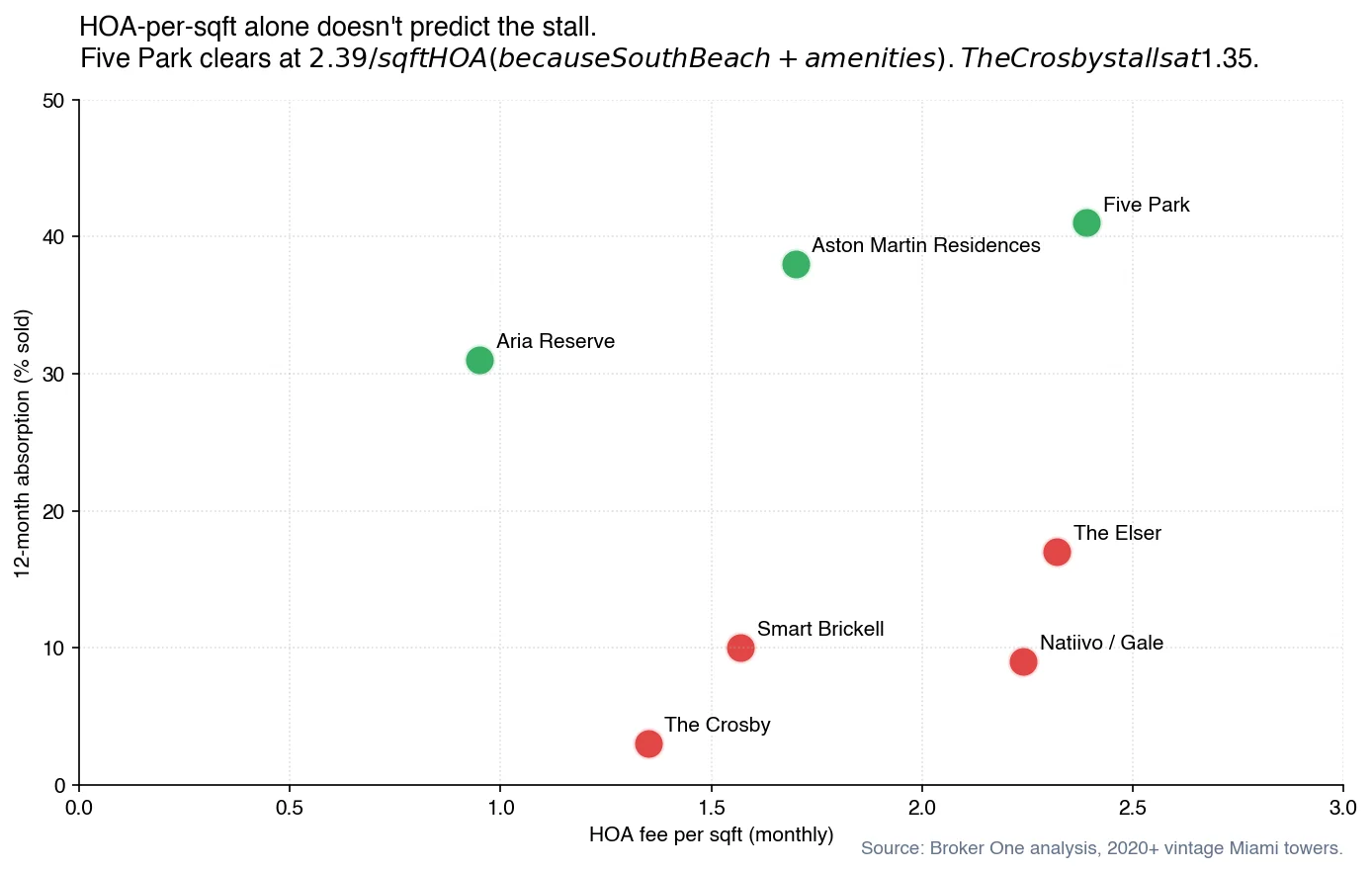

一种直觉解释是"停滞的塔楼背着压垮人的 HOA"——它只成立一半。Five Park 是这批塔楼里每平方英尺 HOA 最高的($2.39),却以 41% 的吸纳率消化掉,因为南滩的需求支撑了这个成本。The Crosby 每平方英尺 HOA 仅 $1.35 这种相对温和的水平,却仍然只跑出 3% 吸纳率。

真正起作用的是另一个比例——设施数量与 HOA 成本的比值,以及该地段+产品的组合是否存在愿意为这套设施栈付费的买家池。Aria Reserve 是这批塔楼里每平方英尺 HOA 最低的($0.95),同时是设施数量最高的(MLS 数据中约 12 项独立设施)。这种组合在平均 3.0 卧室的产品形态下跑出了 31% 吸纳率,正是定义"终端住户公寓"而非"投资客单元"的卧室+设施画像。

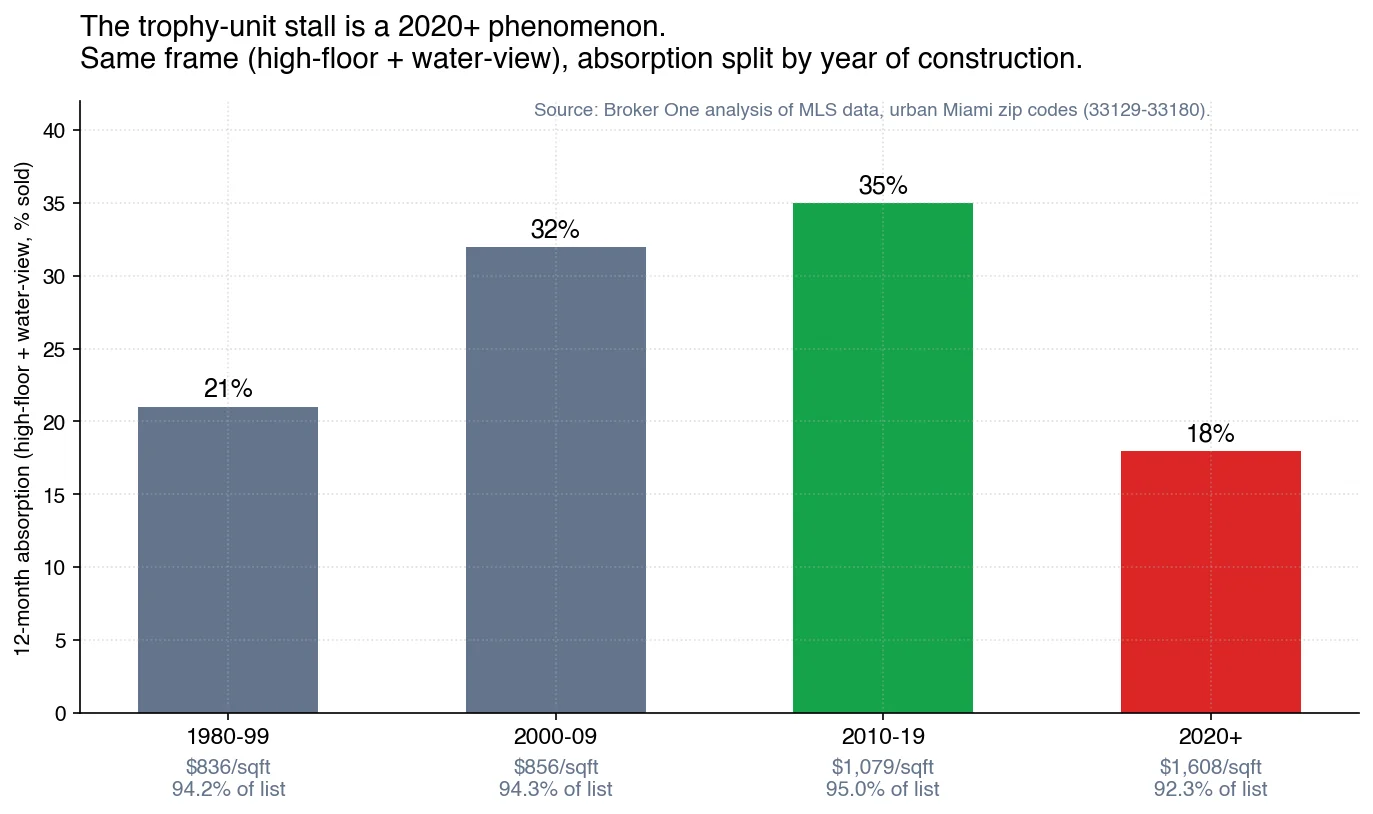

停滞最干净的描述方式:问题出在这一波。同一个简单的产品口径(迈阿密城区高楼层+水景住宅),按建造年代切开吸纳率:2020+ 一组吸纳率 18%、close-of-list 92.3%;2010–2019 一组吸纳率 35%、close-of-list 95.0%——而且 2020+ 产品每平方英尺定价还高出 49%。

想要 2010–2019 标杆户型的买家,今天能以每平方英尺 $1,079、5% 议价空间拿下;同样标杆口径的 2020+ 户型则要价每平方英尺 $1,608,售出周期多 30 天,卖家最终还要让出挂牌价 8%。新建筑这一波的定价权已经向买家偏移;上一个十年的存量则处于均衡状态。

如果你正在迈阿密城区挑 2020+ 新建筑,数据指向几个具体策略:

如果你手上是 2020+ 的 Worldcenter studio,可比数据不在你这边。要么按这一波实际成交的每平方英尺价格重新定价(对大部分 2024 年交付的 hotel-residence 来说,这低于开发商初始定价);要么转长租、不带家具,等 2027–2028 年这一波吸纳窗口,届时本地短租执法环境与利率环境可能再次变化。

如果你手上是 Edgewater 或南滩的 2BR+ 家庭户型,数据告诉你守住价格,让 DOM 走到 100 天附近。30%–40% 的吸纳率会替你完成工作。

2021–2023 年跑通的产品规格(小 studio + 1BR 加酒店牌照)已经停滞。2026 年正在为新预售盘做承销的开发商,应该把更多 2BR+ 库存做出来,把设施成本比例校准到接近 Aria Reserve,且优先选择已具成熟住区性格的位置(Edgewater、南滩、Brickell 已建成熟的临水段)而不是 Worldcenter 总体规划——后者在我们的数据里跑出了 2020+ 任何一个集群中最差的吸纳率。

我们抽取了截至今日过去 12 个月内迈阿密城区邮编 33129、33130、33131、33132、33137、33139、33140、33141、33154、33160、33180 与 33009 的全部活跃及已成交挂牌——覆盖 Brickell、Downtown、Park West、Edgewater、Midtown、南滩、Mid Beach、Surfside、Bal Harbour、Sunny Isles、Aventura 与 Hallandale。我们限定 YearBuilt >= 2020 的楼盘,按塔楼聚合:吸纳率(已售 / 总挂牌)、市场停留中位天数、挂牌与成交的每平方英尺单价、close 对 list 的比例、平均卧室数、月度 HOA、设施数。塔楼归属用窄范围的经纬度多边形划定,而不是 MLS 的 subdivision_name 字段——后者在源数据中分裂严重。样本限定在居住面积 > 200 平方英尺、挂牌价 > 10 万美元的房源。

这是一份基于 MLS 数据的分析。它不包含场外交易、低于公开挂牌窗口的全现金翻新交易,以及开发商主动撤盘扣留的房源。2020+ 管线集群仍有部分在建或处于初始售出期,此处的早期吸纳率今后可能改善;但跨年代对比已经显示,2020+ 画像在生命周期同一节点上明显弱于 2010–2019。

我们正在为 Broker One 房源搜索增加楼层与景观筛选,让读者可以在实时 MLS 数据上自行复现本文分析:选定任意楼盘,设定档位(studio / 1BR / 2BR+ 家庭户型 / penthouse)与景观档(临水 / 非临水),看真正在动的是什么。功能上线后,我们会从这篇文章交叉链接过去。在此之前,本文按塔楼数据截至今日有效,方法可由公开 MLS feed 复现。

相关阅读:迈阿密 2026 新建筑管线:分子市场吸纳停滞 · 用数字看迈阿密 2026 的公寓修正 · Paraiso Bay(Edgewater) · Icon Brickell · 实时 PMMS 利率房贷可负担性计算器。

Broker One Research 是 Broker One 的数据新闻部门。本栏目下的每一篇文章都基于原创 SQL 分析,使用我们的专有数据集:来自各县评估员的 200 万份佛罗里达地块记录、460 万条活跃及历史 MLS 房源、690 万条来自 Sunbiz 的佛罗里达法人实体、FEMA 洪水区、建筑许可、违规记录以及 Census ACS 人口统计。我们公开方法论——行数、筛选条件、日期范围——以便读者评估每项发现的严谨性。我们使用中位数而非平均值作为指标,以避免 MLS 数据录入异常值干扰核心数字。记者与研究人员如需引用,请联系 research@mybrokerone.com。