2025 年 9 月 23 日,UBS 发布了 Global Real Estate Bubble Index,将迈阿密列为全球泡沫风险第一的城市,得分 1.73。报告指出"房价飙升与租金停滞之间的明显脱节,可负担性接近历史低点"。彭博社、金融时报、本地电视新闻和房地产 X 连续数周放大了这一发现。

那么:迈阿密正在崩盘吗?

我们自己跑了数据。标题是错的——但原因比大多数人想的更有意思。

UBS 指数将城市作为单一市场打分。迈阿密不是单一市场,而是两个轨迹相反的不同市场,把它们揉成一个数字会产生任何真正在此交易的人都认不出的统计。

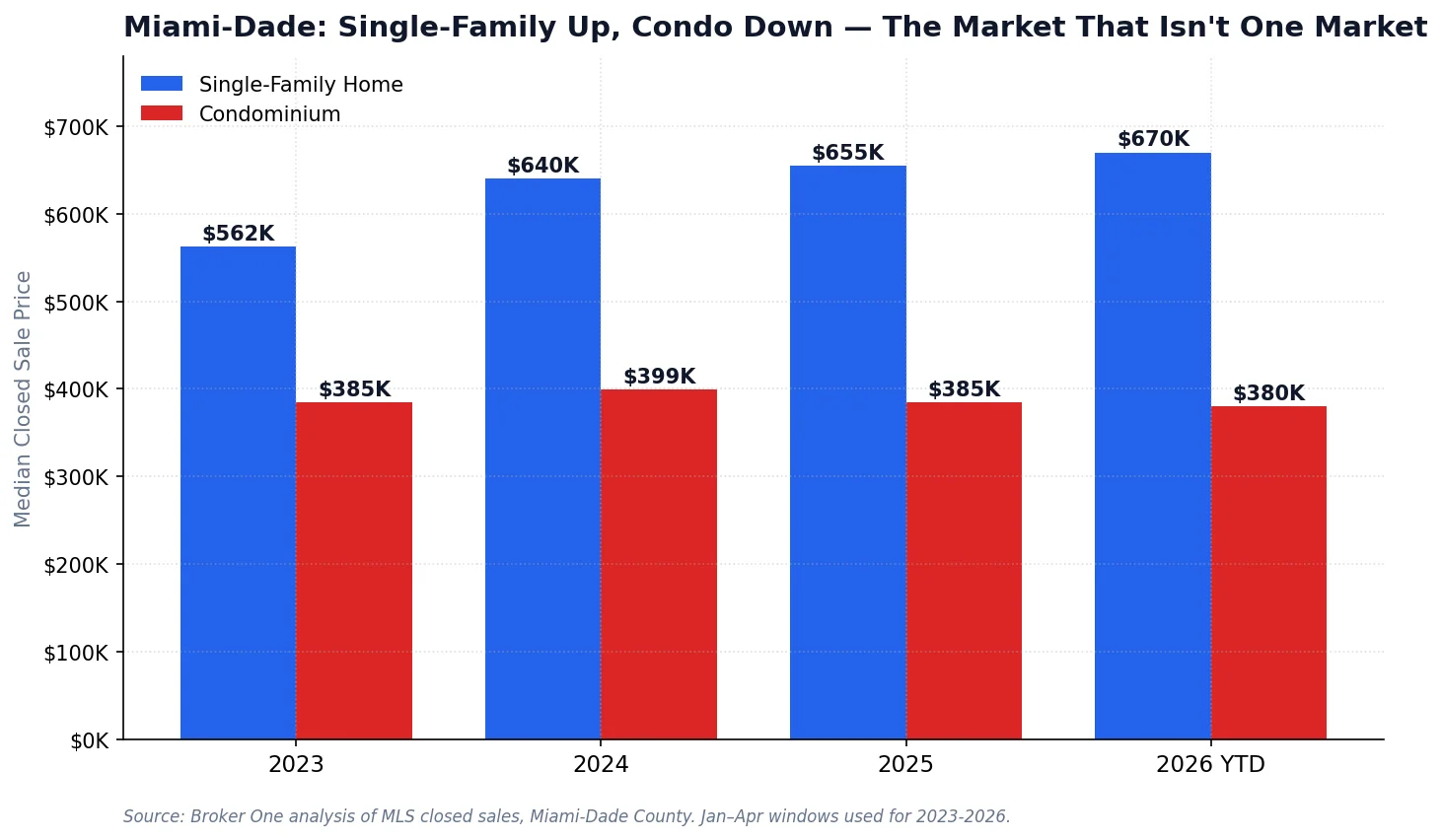

迈阿密戴德独栋住宅 2026 Q1 价格:

同样这 36 个月,迈阿密戴德公寓走向相反。成交中位价从 2024 年的 $399,000 跌至 2026 年的 $380,000——都市级下跌 4.8%。在具体社区内部,损失严重得多。

因此 UBS 的"迈阿密泡沫"标题在结构上具有误导性。迈阿密戴德独栋住宅板块并没有泡沫——这一细分市场仍在升值,由真实的人口流入支持,受零可用土地现实制约,由尚未逆转的迁移模式支撑。调整仅发生在公寓市场,而该调整有非常具体的成因。

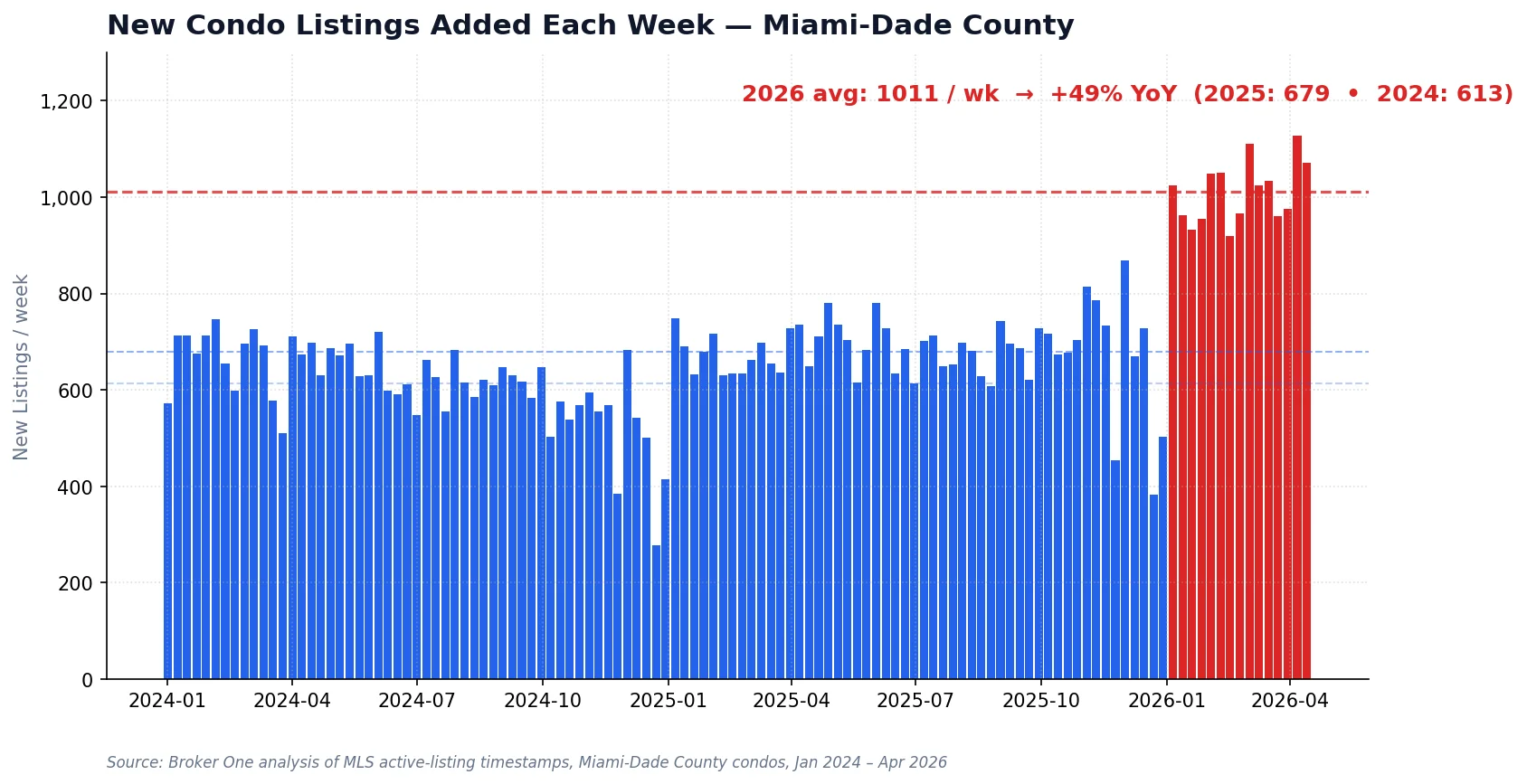

"每周库存"是房地产的心电图。成交销售是回望性的(今日成交的交易在 60-75 天前进入合同)。本周发布的新挂牌告诉你此刻正在发生什么——卖家相信能拿到什么,以及其中有多少人已失去耐心。

2024 年,迈阿密戴德每周平均 613 套新增公寓挂牌。2025 年 679 套。2026 年至今,每周 1,011 套——新供应同比增长 49%。2026 年峰值周(4 月 6 日)达到 1,127 套新公寓挂牌——几乎是 2024 年典型一周的两倍。

相比之下,独栋住宅新挂牌也在增长但速度是一半——同期约 20-27% YoY。这场洪水是公寓特有的。

个位数百分比的中位价下跌掩盖了这一点,因为能够成交的买家是找到可接受交易的人。真正的损失在卖不掉的挂牌和周复一周降价的卖家身上。在供应比需求高 50% 的情况下,这种损失还将在未来几个季度继续累积。

公寓调整不是一般的"泡沫破裂"。它有三个叠加的具体驱动力:

2021 年 Surfside 倒塌后,佛罗里达通过 SB 4-D——要求每座 3 层以上公寓楼进行结构完整性储备研究并完全资助储备金。截止日期为 2026 年 12 月 31 日。上次行业调查时,约 56% 的迈阿密戴德公寓不合规。特别评估现在在每单位 5 万到 40 万美元以上,在常规 HOA 费用之上。

老旧海滨大楼的业主正在收到超过他们原始购买价格的账单。有些人付款。许多人卖出。几乎所有人都在 SB 4-D 截止日期前 12 个月内同时涌入市场。

Surfside 之后,Fannie Mae 和 Freddie Mac 增加了"公寓问卷"要求,取消了数千栋建筑的符合贷款资格。如果一栋楼有未资助的储备金、延迟的维护或未决诉讼,买家就无法获得标准抵押。这将每栋不合规建筑变为只收现金市场,崩溃买家池、压垮价格。

佛罗里达公寓保险费率在 2022-2025 年间大约翻倍,保险公司吸收了 Surfside、Ian、Milton 和更高的再保险成本。迈阿密中位公寓的 HOA 费用从每月 $500-700 涨至 $800-1,200+,因为建筑既要资助储备金也要支付保险费。对于 40 万美元的公寓,每月 $1,500 的 HOA 对大多数工作年龄的买家来说真的难以承受。

三者叠加——SB 4-D 评估、融资冻结、持有成本翻倍——对卖家(无法承受持有)和买家(无法承受成交)来说数学都停止运作。库存堆积。价格漂移。

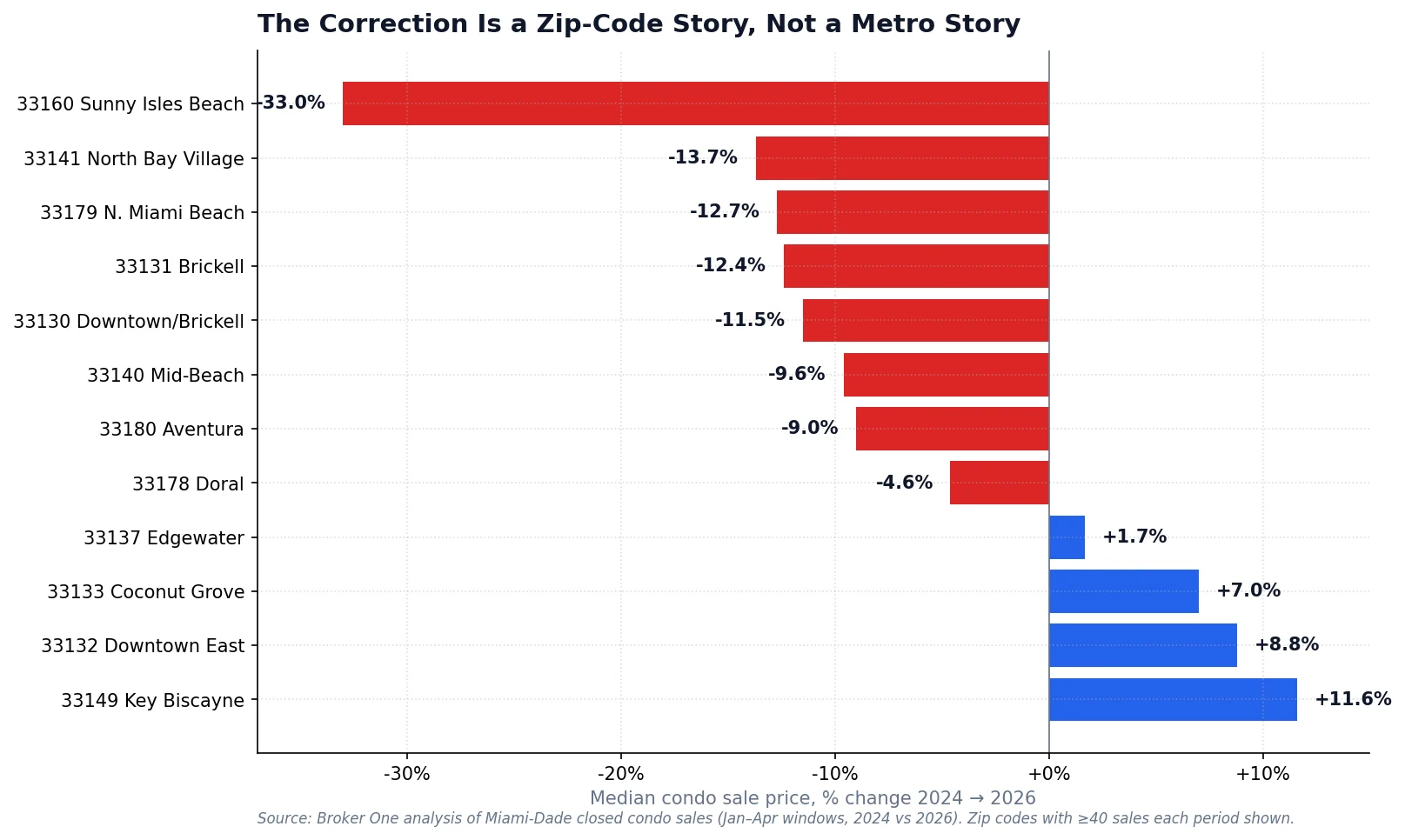

公寓价格变化按邮编的差异,远超过任何已发布的"迈阿密中位数"能捕捉的。下面是我们对 2024 和 2026 Q1 至少各有 40 套公寓成交的每个迈阿密戴德邮编的分析。

跌幅集中在老旧海滨大楼邮编——恰恰是 SB 4-D 暴露最高的地方:

然而在同一县,四个公寓邮编上涨:

传统智慧说 SB 4-D 因素应使 1994 年前的公寓成为困境细分。数据只证实了一半。

1994 年前的公寓在下跌——但跌幅小于 1994 年后的公寓。为什么?因为 1994 年前细分已经在 2022-2023 年经历了由 Surfside 驱动的重新定价。暴露是公开的,买家相应地打折,资产类别稳定在较低基准上。

1994 年后的公寓——在买家心中往往是"更安全"的选择——被定价得好像对更广泛的市场动态免疫。事实并非如此。随着融资收紧、保险成本上升、一般公寓买家池缩小,即便合规建造的建筑也感受到压力。它们 2024 年的峰值被疫情时代的需求抬高,这种膨胀现在正在流失。

以美元计,1994 年后的迈阿密公寓自 2024 年以来损失了 $65,000 的中位价值——比 1994 年前细分市场的绝对美元损失更多。以为走更新更安全的买家,目前正比买被打压老存货的价值买家更快陷入水下。

不是。崩盘意味着快速、广泛的投降——法拍连锁、银行破产、所有住房类型中位价下跌 30%+。这些都没有发生。独栋在升值。超豪华顶级公寓(Fisher Island、Key Biscayne、Indian Creek)稳定或上涨。大多数细分市场的销量接近 2024 年水平,未崩溃。

这是分段调整,不是崩盘。具体来说:

您处于迈阿密十年来最强的谈判地位。每周 1,000+ 新挂牌进入市场,约 8 个月的库存在手,您可以在大多数 SB 4-D 暴露建筑中要求预检查储备研究、开放的融资条件、报价 10-20% 的折扣。对您考虑的任何建筑都要索取完整的储备研究和 40 年重新认证状态。已完成合规工作的建筑比其他建筑值得溢价——它们已度过最大的成本冲击。

市场数学说:要积极挂牌,而不是抱着希望挂牌。SB 4-D 暴露建筑中定价过高的公寓在市场上待 200-300 天,然后以低于原价 15-25% 成交。如果必须卖,以低于您 2023-2024 心理锚点 10-15% 的折扣定价,您就能成交。如果能再坚持 18-24 个月,挺过完整的 SB 4-D 合规和新建供应吸收,许多社区将开始恢复——尤其是 Brickell、Edgewater 和 Aventura 的合规后建筑。

您的市场不是新闻里那个。顶级邮编的库存仍然紧张,学区溢价真实存在,价格仍在上涨。不要指望"迈阿密崩盘"叙事能给您根本没有的杠杆。相反,公寓市场的麻烦正在把潜在公寓买家推向 SFH 市场作为"更安全的价值储存"——这就是 SFH 继续升值的部分原因。

当前真正有趣的机会是合规后的公寓:已做 SIRS、征收评估、资助储备金并且现在没有 SB 4-D 悬置的建筑。它们以 2022 年或更早的价格出售,完全可融资,HOA 已处于新常态。最被恐惧驱动的买家因为一般"公寓风险"理由避开它们——这恰恰是定价低效。

迈阿密没有崩盘。迈阿密市场的一个特定细分——约占公寓存量的 40-50%,集中在 SB 4-D 暴露的海滨大楼和新建交付密集的社区——正在经历 12-36 个月的重新定价。这一重新定价正被报道为"迈阿密崩盘",并将继续被寻找头条的全国媒体这样报道。

实际的本地画面更细致、更有用:公寓细分是价格所在,独栋细分是价格不在的地方。UBS 的泡沫方法论将这两种现实平均到一起,产生了一个技术上将迈阿密公寓压力量化为"泡沫风险"的分数——但只有当您愿意将分段调整描述为泡沫时才成立。用平实的语言说,这是由可识别的监管、保险和融资压力驱动、对一类资产长期预见的结构性重新定价,现在正以约 24-36 个月的速度穿过市场。

如果您今年在迈阿密交易,请忽略单一分数的标题。社区、建筑年龄、储备状态和合规历史决定您的结果。其他都是噪音。

来源:Broker One 内部数据库。MLS 成交记录(迈阿密戴德县)按住宅公寓和独栋住宅类型过滤。中位价按每个报告年度的 1 月 1 日至 4 月 21 日窗口计算以便可比。每周新挂牌计数来自 OnMarketDate 时间戳,仅完整周。邮编级分析限于在 2024 和 2026 窗口中各至少 40 套公寓成交的邮编。时代分割使用 1994 年之前或之后的建造年份——佛罗里达沿海规范升级常用的截止点,也是 SB 4-D 合规严重性的转折点。所有数据截至发布日期。

外部参考:UBS Global Real Estate Bubble Index 2025、佛罗里达参议院法案 4-D(2022)、Fannie Mae Selling Guide B4-2.1-03。

Broker One Research 是 Broker One 的数据新闻部门。本栏目下的每一篇文章都基于原创 SQL 分析,使用我们的专有数据集:来自各县评估员的 200 万份佛罗里达地块记录、460 万条活跃及历史 MLS 房源、690 万条来自 Sunbiz 的佛罗里达法人实体、FEMA 洪水区、建筑许可、违规记录以及 Census ACS 人口统计。我们公开方法论——行数、筛选条件、日期范围——以便读者评估每项发现的严谨性。我们使用中位数而非平均值作为指标,以避免 MLS 数据录入异常值干扰核心数字。记者与研究人员如需引用,请联系 research@mybrokerone.com。