Mercado de Condominios de Miami 2026: ¿Crac o Corrección?

El 23 de septiembre de 2025, UBS publicó su Global Real Estate Bubble Index y coronó a Miami como la ciudad con mayor riesgo de burbuja del mundo con un puntaje de 1.73. El informe citó "una desconexión aguda entre precios de vivienda en ascenso y alquileres estancados, con la asequibilidad en mínimos históricos". Bloomberg, Financial Times, noticieros locales y el real-estate X amplificaron el hallazgo durante semanas.

Entonces: ¿se está desplomando Miami?

Hicimos los cálculos nosotros mismos. El titular es incorrecto — pero por una razón más interesante de lo que la mayoría piensa.

El problema con "el mercado de Miami"

El índice UBS puntúa ciudades como mercados únicos. Miami no es un mercado único. Son dos mercados distintos con trayectorias opuestas, y amalgamarlos en un número produce una estadística que nadie que realmente transacciona aquí reconocería.

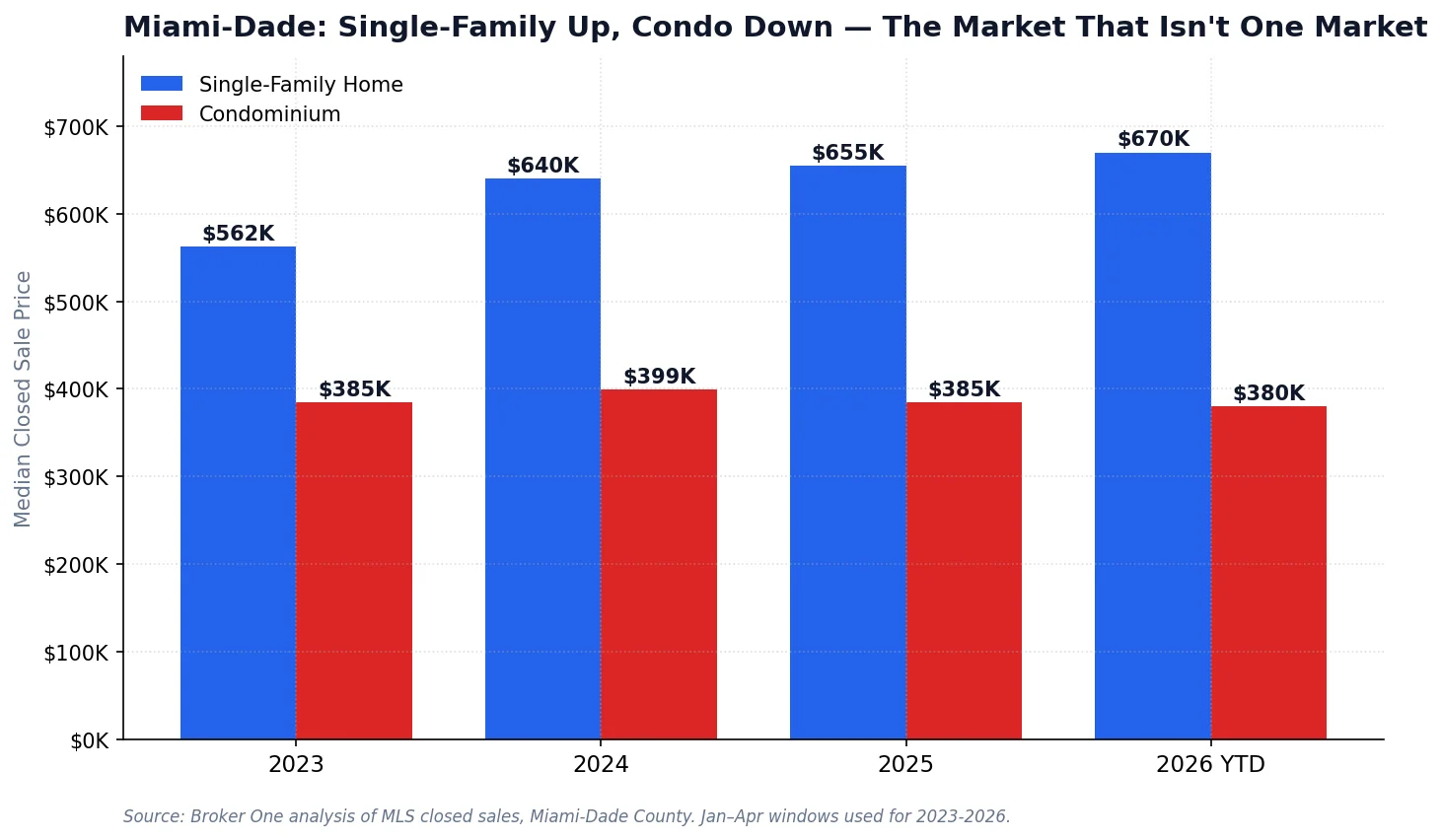

Las casas unifamiliares de Miami-Dade se han apreciado 19% desde 2023. En el mismo período, los precios de condominios están abajo 5% desde su pico de 2024. El agregado metropolitano oculta la divergencia.

Precios de casas unifamiliares en Miami-Dade, Q1 2026:

2023 mediana de cierre: $562,500

2024: $640,000 (+13.8%)

2025: $655,000 (+2.3%)

2026 YTD: $670,000 (+2.3%)

En los mismos 36 meses, los condominios de Miami-Dade fueron en la dirección opuesta. La mediana de cierre cayó de $399,000 en 2024 a $380,000 en 2026 — un descenso de 4.8% a nivel metropolitano. Dentro de vecindarios específicos el daño es mucho peor.

Por lo tanto, el titular de UBS sobre "la burbuja de Miami" es estructuralmente engañoso. No hay burbuja en la vivienda unifamiliar de Miami-Dade — ese segmento sigue apreciándose, respaldado por flujo migratorio real, limitado por la realidad de tierra-cero-disponible y sustentado por un patrón migratorio que no se ha revertido. La corrección está ocurriendo exclusivamente en el mercado de condos, y esa corrección tiene una causa muy específica.

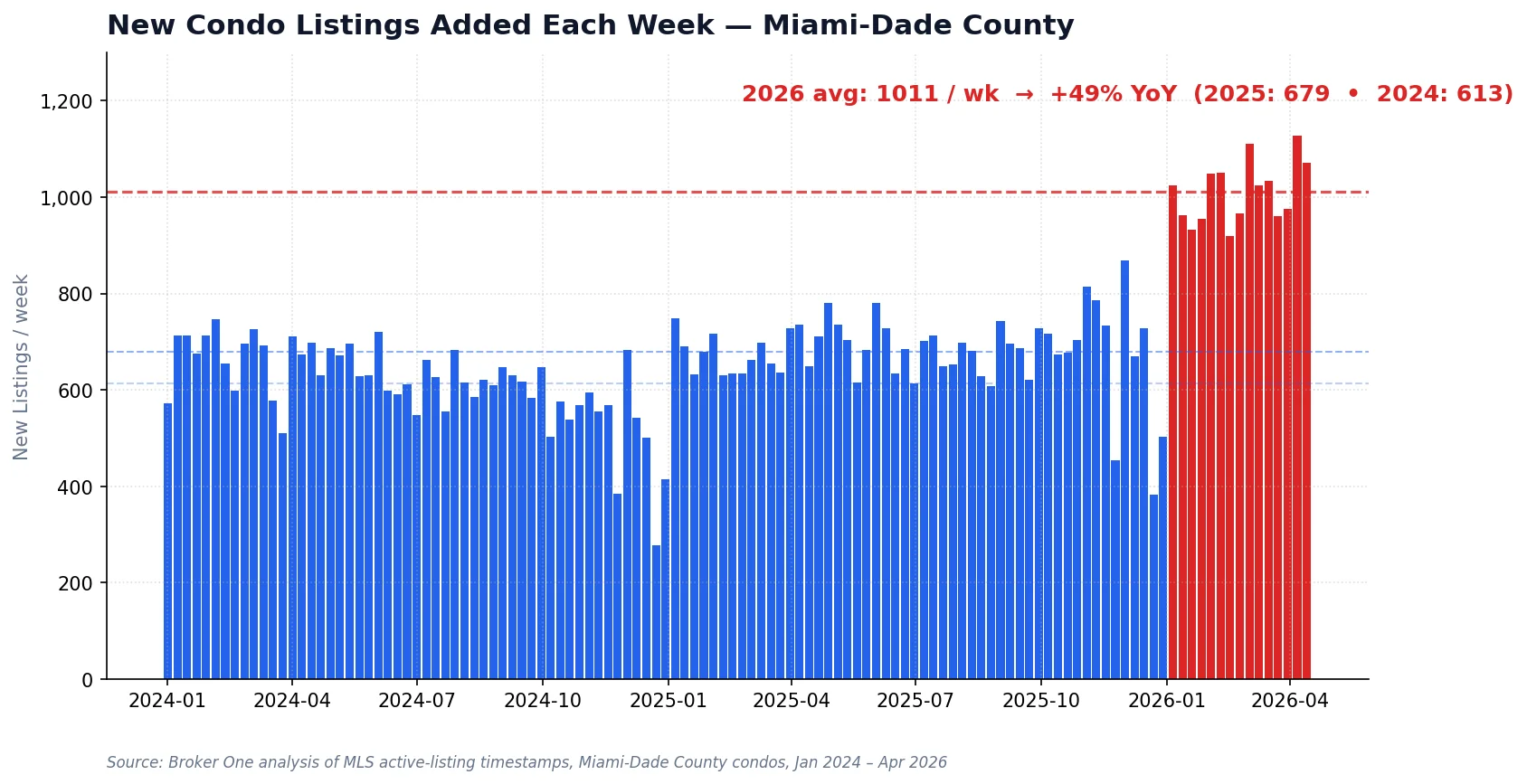

Inventario semanal: el shock de oferta ya está aquí

"Inventario semanal" es el equivalente inmobiliario de un monitor cardíaco. Las ventas cerradas miran hacia atrás (una transacción que cierra hoy entró en contrato hace 60-75 días). Los nuevos listados publicados esta semana te dicen lo que está pasando justo ahora — qué creen los vendedores que pueden obtener, y cuántos de ellos se han quedado sin paciencia.

Miami-Dade vio 613 nuevos listados de condos por semana en 2024. En 2025 subió a 679. En 2026 hasta ahora son 1,011 — un salto de 49% YoY de vendedores corriendo hacia la salida.

En 2024, Miami-Dade promedió 613 nuevos listados de condos por semana. En 2025, 679. En 2026 hasta ahora, 1,011 por semana — un salto del 49% YoY en oferta fresca. La semana pico de 2026 hasta ahora (6 de abril) tocó 1,127 nuevos listados de condos — casi el doble de una semana típica de 2024.

En comparación, los nuevos listados unifamiliares también subieron pero al doble de la tasa — aproximadamente 20-27% YoY en los mismos meses. La inundación es específica de condos.

Un descenso de un solo dígito porcentual en la mediana oculta esto, porque los compradores que sí cierran son los que encontraron ofertas aceptables. El daño real está en los listados que no se venden y en los vendedores que están bajando su precio pedido semana tras semana. Con la oferta corriendo 50% por encima de la demanda, ese daño seguirá acumulándose durante varios trimestres más.

Qué causó esto realmente

La corrección de condos no es un "estallido de burbuja" genérico. Tiene tres impulsores específicos, apilados:

1. Senate Bill 4-D (el precipicio de cumplimiento)

Tras el colapso de Surfside en 2021, Florida aprobó SB 4-D — requiriendo estudios de reservas de integridad estructural y reservas totalmente financiadas para cada edificio de condos de más de 3 pisos. La fecha límite es el 31 de diciembre de 2026. Aproximadamente 56% de los condos de Miami-Dade estaban no conformes cuando se realizó la última encuesta de la industria. Las evaluaciones especiales ahora varían de $50,000 a $400,000+ por unidad, además de las cuotas HOA regulares.

Propietarios de edificios frente al mar más antiguos están recibiendo facturas que exceden lo que originalmente pagaron por la unidad. Algunos están pagando. Muchos están vendiendo. Casi todos están inundando el mercado simultáneamente en los 12 meses previos a la fecha límite de SB 4-D.

2. La financiación se congeló

Tras Surfside, Fannie Mae y Freddie Mac agregaron requisitos de "cuestionario de condo" que descalifican a miles de edificios de elegibilidad para préstamos conformes. Si un edificio tiene reservas no financiadas, mantenimiento diferido o litigios pendientes, los compradores no pueden obtener una hipoteca estándar. Eso convierte a cada edificio no conforme en un mercado solo en efectivo, lo que colapsa el grupo de compradores y aplasta los precios.

3. El seguro se duplicó. Los HOA se duplicaron.

Las tasas de seguros de condos de Florida aproximadamente se duplicaron de 2022-2025 mientras las aseguradoras absorbían Surfside, Ian, Milton y costos más altos de reaseguro. Las cuotas HOA en el condo mediano de Miami pasaron de $500-700/mes a $800-1,200+ a medida que los edificios financiaban tanto las reservas como las primas de seguro. Para un condo de $400,000, una HOA de $1,500/mes es genuinamente insostenible para la mayoría de compradores en edad laboral.

Apila las tres — evaluaciones de SB 4-D, congelamiento de financiación y duplicación del costo de mantenimiento — y las matemáticas dejan de funcionar tanto para el vendedor (que no puede permitirse aguantar) como para el comprador (que no puede permitirse cerrar). El inventario se acumula. Los precios se desvían.

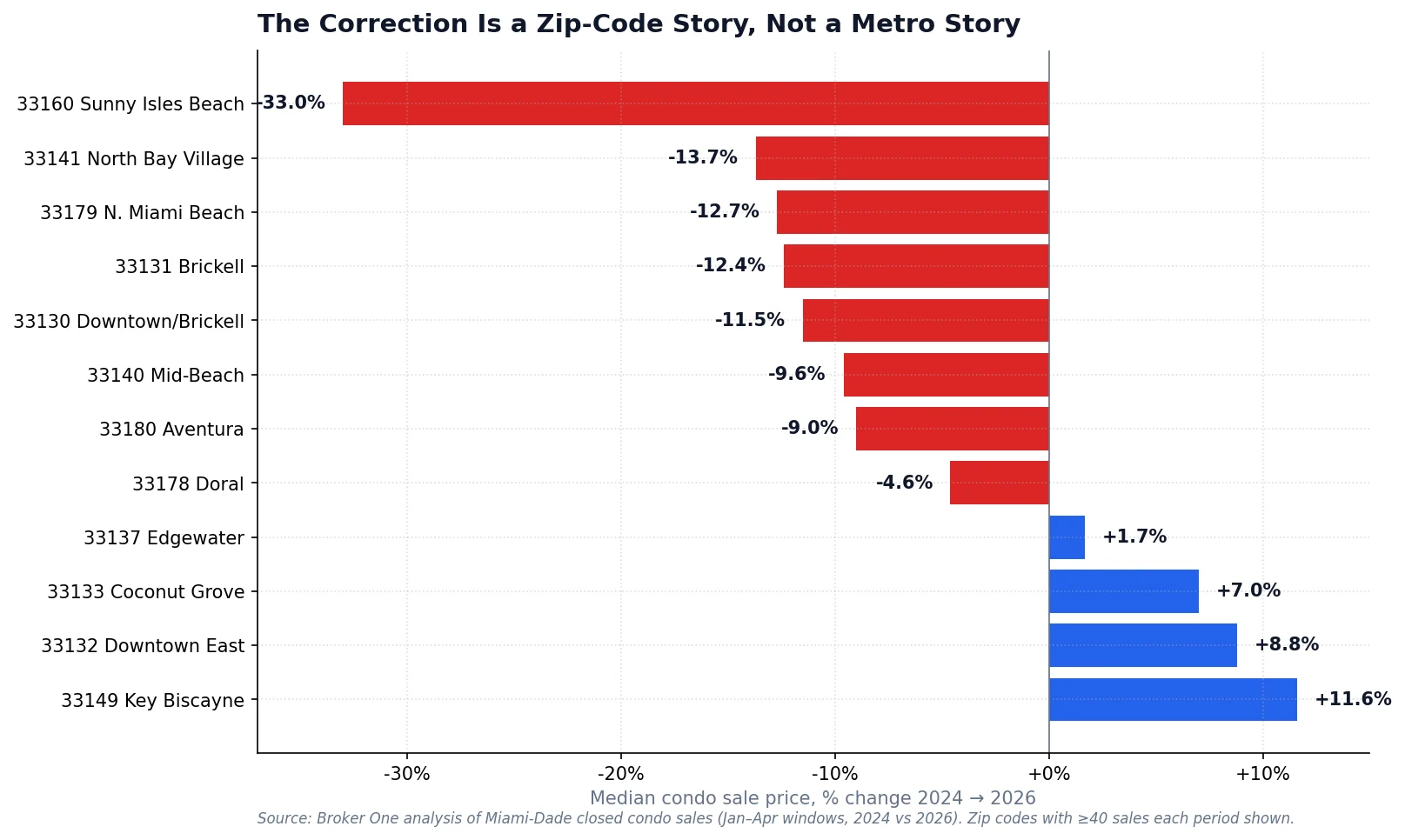

La corrección es una historia por código postal

Los cambios de precios de condos varían más por código postal de lo que cualquier "mediana de Miami" publicada podría capturar. A continuación nuestro análisis de cada zip de Miami-Dade con al menos 40 ventas cerradas de condos en 2024 y Q1 2026.

La corrección golpea más fuerte a los zips con torres frente al mar. Sunny Isles Beach (33160) lidera el descenso con -33%. Key Biscayne, Downtown East, Coconut Grove y Edgewater se han movido en dirección opuesta.

Los descensos se concentran en códigos postales con torres frente al mar antiguas — exactamente donde la exposición a SB 4-D es mayor:

33160 Sunny Isles Beach: -33.0%

Torres envejecidas frente al mar, muchas pre-1994, alta exposición a evaluaciones. La mediana de $660K de 2024 cayó a $442K para Q1 2026. Algunos edificios pre-4-D individuales han visto precios de listado bajar 40-50% desde los picos pre-Surfside a medida que unidades específicas llegan al mercado tras las evaluaciones.

33131 Brickell: -12.4%

Impulsor diferente — no SB 4-D, sino oferta de nueva construcción. Cada torre importante de Brickell entregada entre 2022 y 2025 agregó cientos de unidades a un mercado que ya absorbía inventario de inversionistas-flip. Los precios de reventa se están ajustando a la presión de comp de construcción nueva.

33141 North Bay Village & 33179 North Miami Beach: -13.7% / -12.7%

Similar a Sunny Isles — edificios medianos más antiguos, fuerte exposición a SB 4-D, financiación débil, grupo de compradores delgado.

Y sin embargo en el mismo condado, cuatro zips de condos están arriba:

Key Biscayne (33149): +11.6% — restricción de oferta isleña absoluta, perfil de comprador inclinado a ultra-alto-patrimonio en efectivo.

Downtown East (33132): +8.8% — impulsado por un puñado de entregas de marca más nuevas a precios premium.

Coconut Grove (33133): +7.0% — inventario limitado de condos, premium por vecindario caminable.

Edgewater (33137): +1.7% — adelante de la curva en edificios de nueva generación, pos-Surfside-conformes.

El hallazgo contraintuitivo: el nuevo lujo cae más fuerte que el stock envejecido

La sabiduría convencional dice que el factor SB 4-D debería hacer de los condos pre-1994 el segmento angustiado. Los datos solo confirman esto a medias.

Los condos pre-1994 están cayendo — pero caen menos que los condos post-1994. ¿Por qué? Porque el segmento pre-1994 ya pasó por una revaloración impulsada por Surfside en 2022-2023. La exposición fue pública, los compradores descontaron acordemente, y la clase de activo se asentó en una base más baja.

Los condos post-1994 — a menudo la opción "más segura" en la mente de los compradores — fueron valorados como si fueran inmunes a la dinámica más amplia del mercado. No lo son. A medida que la financiación se aprieta, los costos de seguro suben y el grupo general de compradores de condos se reduce, incluso los edificios conformes-por-construcción sienten la presión. Sus picos de 2024 fueron inflados por la demanda de la era pandémica, y esa inflación ahora se está desangrando.

En términos de dólares, el condo post-1994 de Miami ha perdido $65,000 de valor mediano desde 2024 — más en dólares absolutos que lo que perdió el segmento pre-1994. Los compradores que pensaron que estaban siendo seguros yendo más nuevo están actualmente bajo agua más rápido que los compradores de valor que compraron stock más antiguo golpeado.

¿Es esto un crac?

No. Un crac implica capitulación rápida y amplia — ejecuciones hipotecarias en cascada, bancos insolventes, medianas abajo 30%+ en todos los tipos de vivienda. Nada de eso está ocurriendo. Unifamiliar está apreciándose. Condos de lujo superior (Fisher Island, Key Biscayne, Indian Creek) están estables o arriba. El volumen de ventas en la mayoría de segmentos está cerca de niveles de 2024, no colapsado.

Esta es una corrección segmentada, no un crac. Específicamente:

Condo masivo en edificios expuestos a SB 4-D (torres frente al mar de 1970-1990) — abajo 20-35% y aún cayendo.

Submercados de condo con alta construcción nueva (Brickell, Edgewater, Downtown) — abajo 10-15%, impulsado por oferta, se estabilizará a medida que se absorben las entregas.

Edificios de ultra-lujo de torre única y frente marítimo — estables a arriba, escasez y compradores en efectivo los aíslan.

Vivienda unifamiliar en todo el metro — aún apreciándose, sin señal de crac en absoluto.

Qué significa esto por perfil de comprador

Si eres comprador de condo

Estás en la posición de negociación más fuerte que Miami ha visto en una década. Con 1,000+ nuevos listados llegando al mercado semanalmente y aproximadamente 8 meses de inventario estancado, puedes exigir estudios pre-inspección de reservas, contingencias de financiación abiertas, y descuentos de precio del 10-20% en la mayoría de edificios expuestos a SB 4-D. Pide el estudio completo de reservas y el estado de recertificación de 40 años en cualquier edificio que consideres. Los edificios que ya completaron su trabajo de cumplimiento valen una prima sobre los demás — ya terminaron con el mayor shock de costos.

Si eres vendedor de condo

Las matemáticas del mercado dicen: lista agresivamente, no esperanzadamente. Los condos sobrevalorados en edificios expuestos a SB 4-D permanecen en el mercado 200-300 días y luego se venden 15-25% por debajo del precio original. Si debes vender, valora con un descuento del 10-15% sobre tu ancla mental de 2023-2024 y cerrarás. Si puedes aguantar otros 18-24 meses hasta el cumplimiento total de SB 4-D y la absorción de oferta de construcción nueva, muchos vecindarios comenzarán a recuperarse — particularmente los edificios post-cumplimiento en Brickell, Edgewater y Aventura.

Si eres comprador unifamiliar

Tu mercado no es el que está en las noticias. El inventario sigue ajustado en los zips top, las primas de zona escolar son reales y los precios siguen subiendo. No esperes que la narrativa de "crac de Miami" te dé un apalancamiento que no tienes. En todo caso, los problemas del mercado de condos están empujando a los potenciales compradores de condos al mercado SFH como una "reserva de valor más segura" — que es parte de por qué SFH sigue apreciándose.

Si eres inversionista

La oportunidad genuinamente interesante ahora son los condos post-cumplimiento: edificios que ya hicieron su SIRS, impusieron las evaluaciones, financiaron sus reservas y ahora no cargan con overhang de SB 4-D. Estos se venden a precios de 2022 o anteriores, totalmente financiables, con HOA que ya están en su nueva normalidad. Los compradores más motivados por el miedo los evitan por razones genéricas de "riesgo de condo" — que es exactamente la ineficiencia de precios.

El veredicto

Miami no se está desplomando. Un segmento específico del mercado de Miami — aproximadamente 40-50% del stock de condos, concentrado en torres frente al mar expuestas a SB 4-D y en vecindarios con entregas pesadas de construcción nueva — está pasando por una revaloración de 12-36 meses. Esa revaloración se está reportando como un "crac de Miami" y seguirá siendo reportado así por medios nacionales que buscan titulares.

La imagen local real es más matizada y más útil: el segmento de condos es donde están los precios, el segmento unifamiliar es donde no están. La metodología de burbuja de UBS promedió esas dos realidades juntas y produjo un puntaje que técnicamente cuantifica el estrés de condos de Miami como "riesgo de burbuja" — pero solo si estás dispuesto a describir una corrección segmentada como una burbuja. En lenguaje llano, es una revaloración estructural largamente prevista de una clase de activo impulsada por presiones identificables de regulación, seguros y financiación, ahora atravesando el mercado durante aproximadamente 24-36 meses.

Si estás transaccionando en Miami este año, ignora el titular de puntaje único. El vecindario, la edad del edificio, el estado de reservas y el historial de cumplimiento determinan tu resultado. Todo lo demás es ruido.

Metodología

Fuente: base de datos interna de Broker One. Registros MLS de ventas cerradas (condado de Miami-Dade) filtrados por tipo de propiedad condominio residencial y unifamiliar. Los precios medianos se calculan del 1 de enero al 21 de abril de cada año reportado para comparabilidad. Los conteos semanales de nuevos listados se derivan de los timestamps de OnMarketDate, solo semanas completas. Análisis a nivel zip restringido a códigos postales con al menos 40 ventas cerradas de condos en las ventanas de 2024 y 2026. La división de eras usa año de construcción antes o después de 1994, el corte comúnmente usado para actualizaciones del código costero de Florida y el punto de inflexión para la severidad del cumplimiento de SB 4-D. Todos los datos actuales a la fecha de publicación.

Broker One Research es el brazo de periodismo de datos de Broker One. Cada publicación con esta firma está respaldada por un análisis SQL original sobre nuestros conjuntos de datos propietarios: 2M de parcelas de Florida de tasadores de condado, 4.6M de listados MLS activos e históricos, 6.9M de entidades comerciales de Florida de Sunbiz, zonas de inundación FEMA, permisos de construcción, infracciones de código y datos demográficos del Census ACS. Publicamos nuestra metodología — recuentos de filas, filtros, rangos de fechas — para que los lectores puedan evaluar el rigor de cada hallazgo. Usamos métricas basadas en medianas en lugar de medias para mantener fuera de los titulares los valores atípicos de captura de datos del MLS. Si eres periodista o investigador y quieres citar nuestro trabajo, escribe a research@mybrokerone.com.