Las nuevas construcciones de Edgewater se venden. Los hotel-condos del Worldcenter, no.

Dos mercados de Miami de la misma cosecha, resultados opuestos

Después de publicar ayer el análisis del pipeline de nueva construcción de Miami 2026, un comentarista de r/REBubble nos devolvió una observación útil: «muchas de las unidades a la venta no son las que le interesan al comprador de ultra-lujo». Las unidades trofeo se mueven, la parte media del stack se queda. Bajamos a nuestros datos de MLS para probar el patrón de absorción dentro de cada torre. Los datos validan el espíritu del comentario pero reencuadran el eje real del estancamiento.

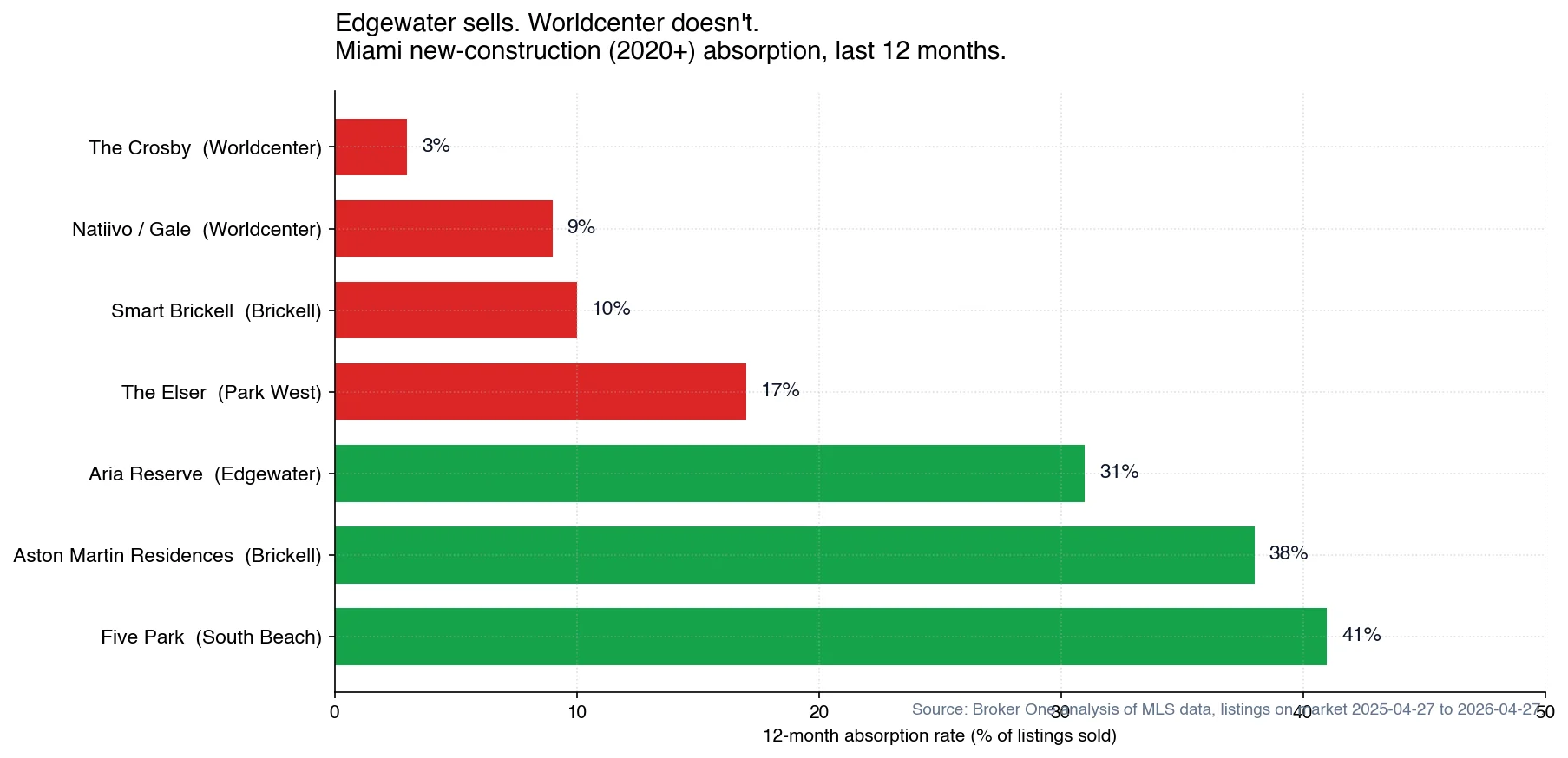

El patrón no es trofeo contra stack. Es producto de inversor en estudio y 1BR contra producto familiar de 2BR o más, concentrado en una ventana específica de entregas 2024–2026 en el cluster del Worldcenter en Downtown Miami. Las torres construidas para inversores de renta corta están aclarando entre 3% y 17%. Las torres construidas para familias residentes aclaran entre 31% y 41%.

Absorción a 12 meses por torre, inventario de nueva construcción de Miami 2020+. Rojo es el cluster de inversor en estudio, verde es el cluster de condo familiar.

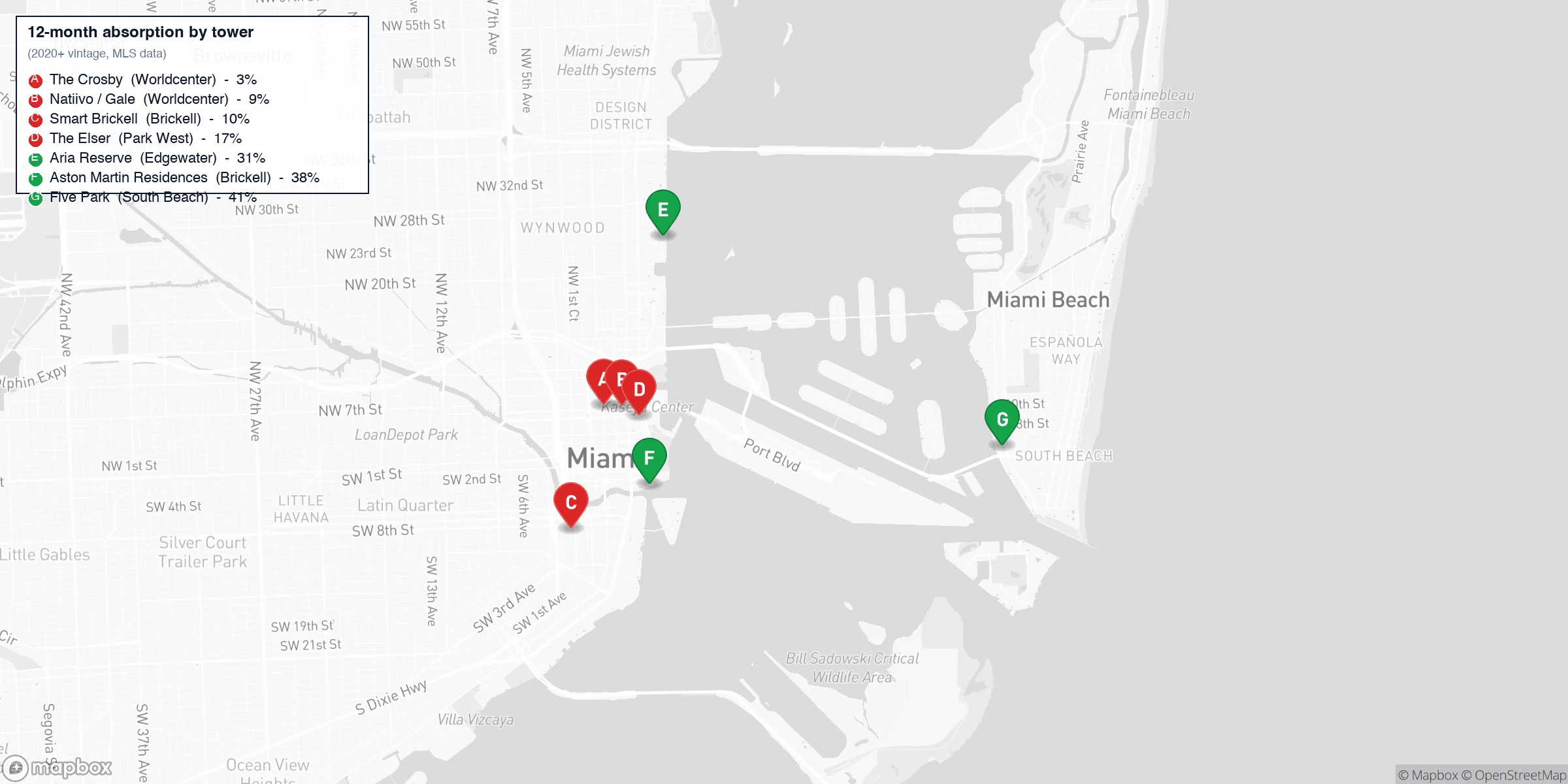

El corte también es geográfico

Si pones las siete torres en el mapa, el patrón se endurece. El Worldcenter y el sur de Brickell cargan todo el estancamiento. Edgewater y South Beach cargan todo el aclaramiento. Los cuatro pines rojos se ubican dentro de un radio de media milla del master-plan del Miami Worldcenter; los tres pines verdes se ubican en corredores de frente de agua con carácter residencial ya consolidado.

El estancamiento es geográfico. Cuatro pines rojos dentro del radio del Worldcenter, tres pines verdes en corredores de agua consolidados.

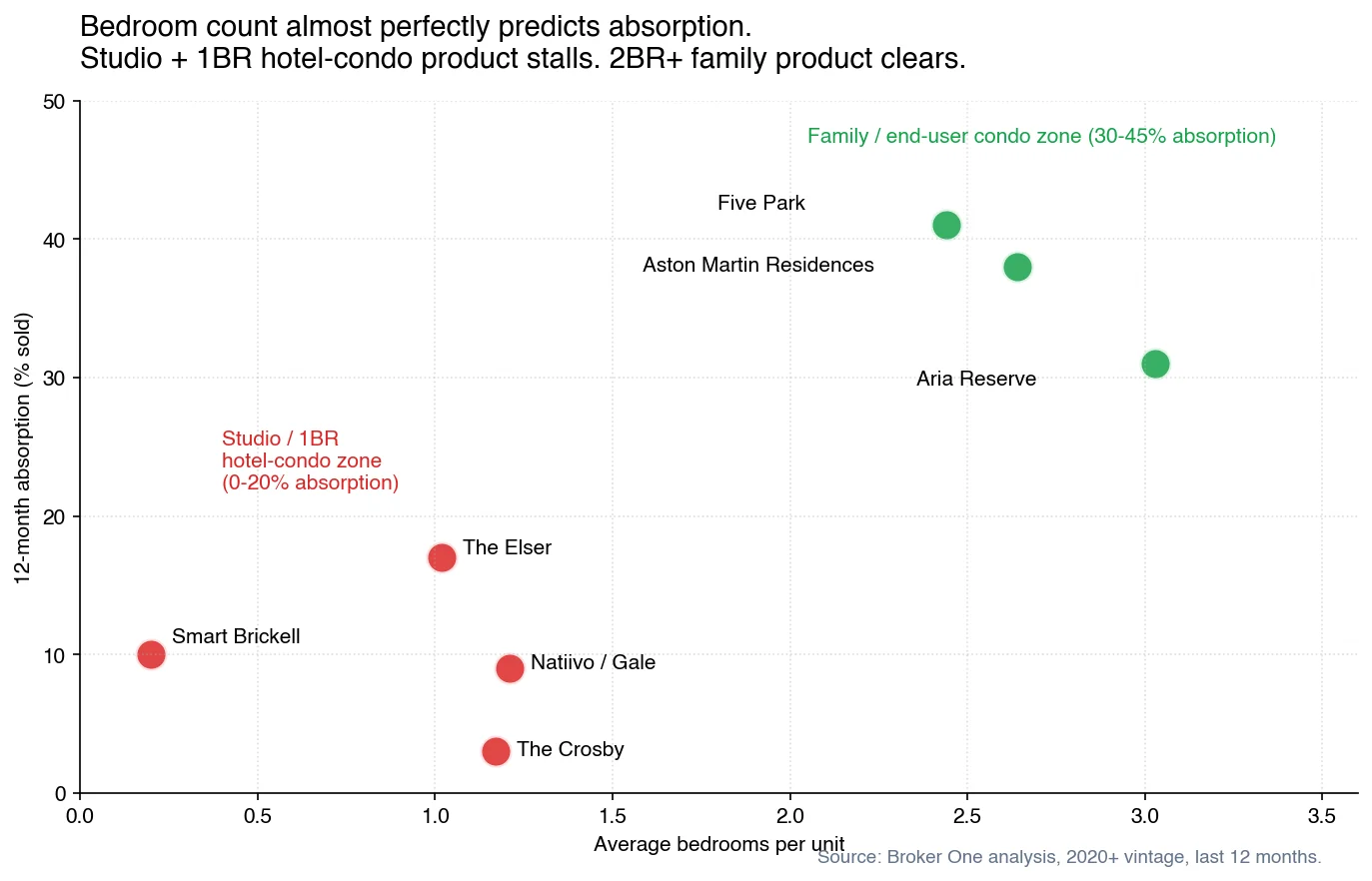

El número de habitaciones es el mejor predictor que encontramos

Si grafica habitaciones contra absorción, la relación es casi una línea limpia. Toda torre por debajo de 1,5 habitaciones promedio se sienta entre 0% y 20% de absorción. Toda torre con 2,4 habitaciones o más aclara por encima del 30%. No hay traslape entre los dos clusters en nuestro corte.

El número de habitaciones predice la absorción casi sin traslape. El producto de estudio para inversor se construyó sobre una tesis de renta corta que el mercado ya no está financiando.

Las cuatro torres rojas son todas conceptos hotel-residence o hotel-condo presentados al inversor que iba a poner la unidad en Airbnb. The Crosby y Natiivo están programadas dentro del Gale Hotel; Smart Brickell se vende directamente al operador de renta corta; The Elser opera como hotel-residence dentro del Elser Hotel. El promedio por debajo de 1,25 habitaciones no es coincidencia. Es la especificación de producto para un comprador de yield, no para un hogar.

Tres cosas se movieron contra esa tesis entre 2023 y 2026:

Las tasas hipotecarias comprimieron el cash-on-cash de la renta corta. Un comprador 2024–2026 financiando al 70% LTV por encima del 6,5% sobre un estudio de 700K queda aplastado por el servicio de la deuda, el HOA y el stack de impuestos contra el ingreso neto realista de Airbnb. La matemática que funcionaba al 3,5% no funciona al 6,5%.

Miami-Dade y Miami Beach apretaron el cumplimiento contra la renta corta. Los edificios están más tranquilos, las multas son más altas, los anfitriones tienen menos protección. El product-market fit de «compra un estudio en Downtown y rentalo por noche» empeoró, no mejoró.

El cohorte post-pandemia de inversor de renta corta ya compró. El que iba a hacer ese trade lo hizo entre 2021 y 2023. El pool actual de compradores es más delgado, más escéptico y más caro de convencer.

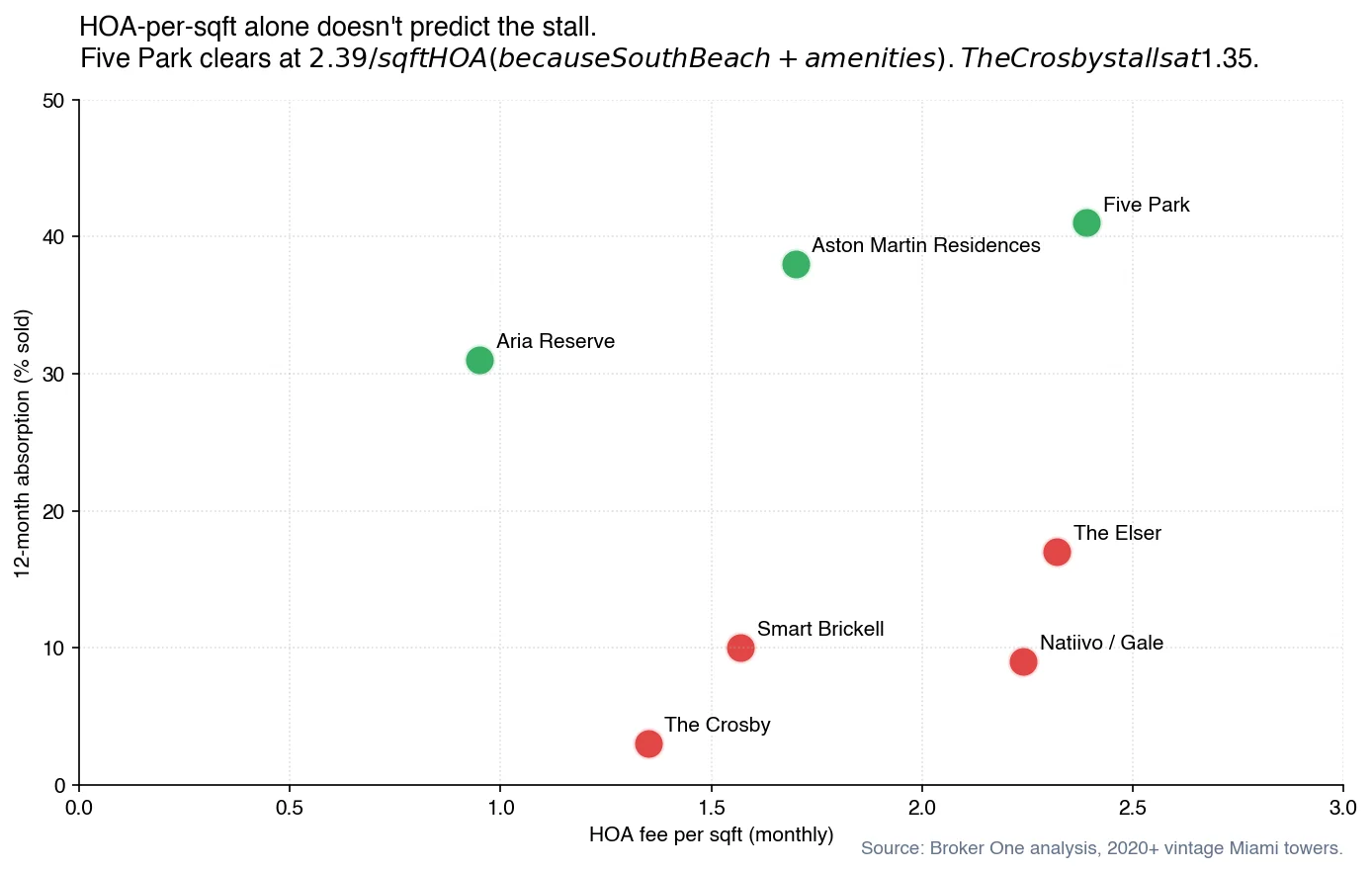

El HOA por pie cuadrado por sí solo no explica el estancamiento

La explicación intuitiva, que las torres estancadas cargan HOA aplastantes, sólo se sostiene en parte. Five Park vende al HOA por pie cuadrado más alto del cohorte ($2,39) y aclara al 41% porque la demanda de South Beach valida ese costo. The Crosby carga un HOA relativamente moderado de $1,35 por pie cuadrado y aún así se sienta en 3% de absorción.

El HOA por pie cuadrado por sí solo no predice la absorción. Five Park aclara al HOA más alto del cohorte. The Crosby se estanca en el segundo más bajo.

Lo que sí parece importar: la relación entre número de amenidades y costo del HOA, y si la combinación de ubicación y producto tiene un pool de compradores que valore ese stack de amenidades. Aria Reserve carga el HOA por pie cuadrado más bajo del cohorte ($0,95) y el conteo de amenidades más alto (~12 atributos distintos en la data del MLS). Esa combinación aclara al 31% sobre un promedio de 3,0 habitaciones, que es el perfil de habitaciones y amenidades que define a un condo de residente final, no a una unidad de inversor.

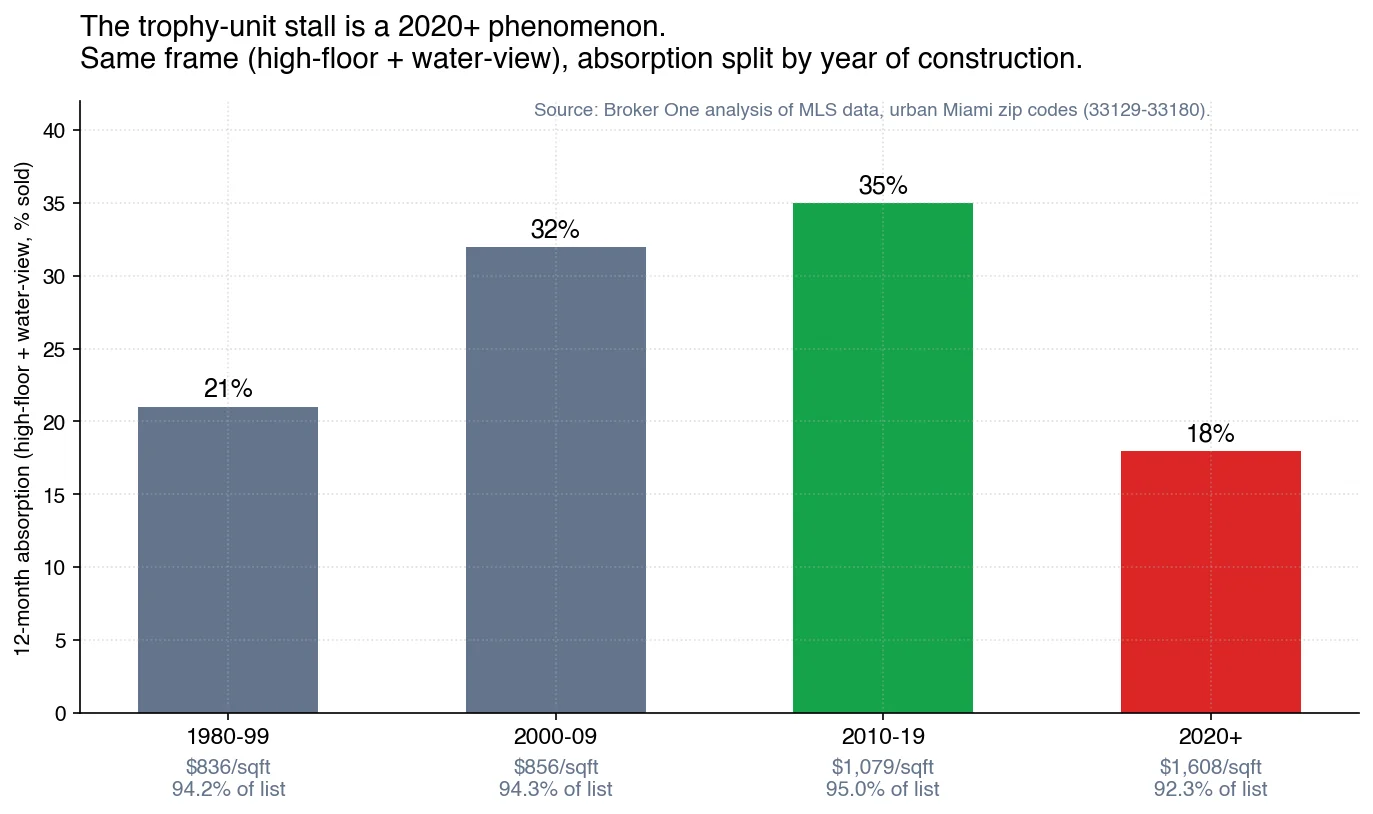

Este es un fenómeno de cosecha 2020+

El encuadre más limpio del estancamiento: es esta cosecha. Toma la misma definición de unidad (piso alto más vista de agua en Miami urbano) y parte la absorción por era de construcción. El cohorte 2020+ se sienta en 18% de absorción con un close-of-list de 92,3%, mientras que el cohorte 2010–2019 aclara al 35% con close-of-list de 95,0%, aunque el producto 2020+ pide 49% más por pie cuadrado.

El mismo encuadre de unidad (piso alto más vista de agua) aclara a la mitad del ritmo en edificios 2020+ contra 2010–2019, a pesar de pedir 49% más por pie cuadrado.

El comprador que quiere una unidad trofeo de 2010–2019 puede llevársela hoy a $1,079 por pie cuadrado con un 5% de negociación. El mismo encuadre trofeo en construcción 2020+ pide $1,608 por pie cuadrado, tarda 30 días más en venderse y el vendedor igual cede 8% del precio de lista. El poder de precio en la nueva construcción se movió hacia el comprador, mientras que el inventario de la década anterior está en equilibrio.

Qué debería hacer el comprador

Si está buscando nueva construcción 2020+ en Miami urbano, los datos apuntan a tácticas concretas:

Si quiere un estudio o 1BR en Worldcenter o Park West, tiene espacio material de negociación. Los listados de The Crosby cierran en promedio al 100% del precio de lista (muestra pequeña), pero sólo 3% han cerrado en los últimos 12 meses. El vendedor sostiene un precio que no puede llenar. Precio de lista menos 8–10% es una oferta de apertura defendible en torres con 0–15% de absorción.

Si quiere una unidad familiar 2BR+ en Edgewater, Brickell o South Beach, está compitiendo en un mercado con 30–40% de absorción. La negociación se parece más a un 4–6% sobre el precio de lista, las unidades se mueven en menos de 100 días, y el vendedor lo aguanta.

Si está comprando específicamente para yield de renta corta, modele el ingreso bruto a las tarifas actuales de renta corta de Miami y el HOA actual del edificio. Páselo neto al costo de financiamiento al que realmente califica, no al costo que estaba modelando un comprador de pre-construcción 2021.

Qué debería hacer el vendedor

Si está sentado en un estudio 2020+ del Worldcenter, los comparables no le favorecen. O reprecia al close-$/pie cuadrado real del cohorte (que para la mayoría de las hotel-residence de entrega 2024 está por debajo del precio inicial del desarrollador), o pivota a renta larga sin amueblar y espera la ventana de absorción 2027–2028, cuando el cumplimiento de renta corta de la ciudad y el entorno de tasas pueden moverse otra vez.

Si está sentado en un 2BR+ de Edgewater o South Beach, los datos dicen sostener el precio y dejar que el DOM se acerque a los 100 días. La tasa de absorción del 30–40% está haciendo el trabajo por usted.

Qué debería hacer el desarrollador

La especificación de producto que funcionó entre 2021 y 2023 (estudios pequeños y 1BR con licencia hotelera) se estancó. El desarrollador que esté underwriting nueva pre-construcción en 2026 debería dimensionar más inventario 2BR+, calibrar la relación amenidad-costo más cerca de Aria Reserve y elegir ubicaciones con carácter residencial consolidado (Edgewater, South Beach, frente de agua establecido en Brickell) por encima del master-plan Worldcenter, que en nuestra data está produciendo la peor absorción de cualquier cohorte 2020+.

Metodología

Sacamos todos los listados activos o cerrados en los 12 meses que terminan hoy en los códigos postales urbanos de Miami 33129, 33130, 33131, 33132, 33137, 33139, 33140, 33141, 33154, 33160, 33180 y 33009: Brickell, Downtown, Park West, Edgewater, Midtown, South Beach, Mid Beach, Surfside, Bal Harbour, Sunny Isles, Aventura y Hallandale. Restringimos a edificios con YearBuilt >= 2020 y agregamos por torre absorción (vendido / total de listados), mediana de días en mercado, $/pie cuadrado de lista y de cierre, ratio cierre sobre lista, promedio de habitaciones, cuota mensual de HOA y conteo de amenidades. Resolvimos torres por polígonos lat/lng ajustados en lugar del campo subdivision_name del MLS, que está muy fragmentado en la data fuente. El cohorte se restringe a listados con área habitable > 200 pies cuadrados y precio de lista > $100,000.

Este es un análisis de data MLS. No incluye operaciones off-market, flips en cash por debajo de la ventana pública de listado, ni listados retenidos activamente por el desarrollador. El cohorte de pipeline 2020+ está parcialmente en construcción o en fase inicial de sell-down. Las tasas tempranas de absorción aquí pueden mejorar con el tiempo, pero la comparación entre cohortes muestra que el perfil 2020+ está materialmente más débil de lo que estaba el 2010–2019 en el mismo punto de su ciclo.

Hacia dónde va esto

Estamos construyendo filtros de piso y vista en la búsqueda de Broker One para que el lector replique este análisis en data MLS en vivo: elija cualquier edificio, fije un tier (estudio / 1BR / 2BR+ familiar / penthouse) y un tier de vista (agua / sin agua), y vea qué se está moviendo realmente. Vamos a cruzar enlace desde este post cuando salga. Mientras tanto, la data por torre está al corriente al día de hoy; la metodología es reproducible desde los feeds públicos del MLS.

Broker One Research es el brazo de periodismo de datos de Broker One. Cada publicación con esta firma está respaldada por un análisis SQL original sobre nuestros conjuntos de datos propietarios: 2M de parcelas de Florida de tasadores de condado, 4.6M de listados MLS activos e históricos, 6.9M de entidades comerciales de Florida de Sunbiz, zonas de inundación FEMA, permisos de construcción, infracciones de código y datos demográficos del Census ACS. Publicamos nuestra metodología — recuentos de filas, filtros, rangos de fechas — para que los lectores puedan evaluar el rigor de cada hallazgo. Usamos métricas basadas en medianas en lugar de medias para mantener fuera de los titulares los valores atípicos de captura de datos del MLS. Si eres periodista o investigador y quieres citar nuestro trabajo, escribe a research@mybrokerone.com.