23 сентября 2025 года UBS опубликовал свой Global Real Estate Bubble Index и объявил Майами городом №1 в мире по риску пузыря с оценкой 1.73. Отчёт указал на «резкое расхождение между растущими ценами на жильё и стагнирующей арендой, с доступностью на исторических минимумах». Bloomberg, Financial Times, местные теленовости и недвижимость-Х тиражировали это неделями.

Итак: Майами рушится?

Мы посчитали сами. Заголовок неверен — но по более интересной причине, чем думает большинство.

Проблема с «рынком Майами»

Индекс UBS оценивает города как единые рынки. Майами — не единый рынок. Это два разных рынка с противоположными траекториями, и смешивание их в одно число даёт статистику, которую никто из реально совершающих сделки здесь не узнает.

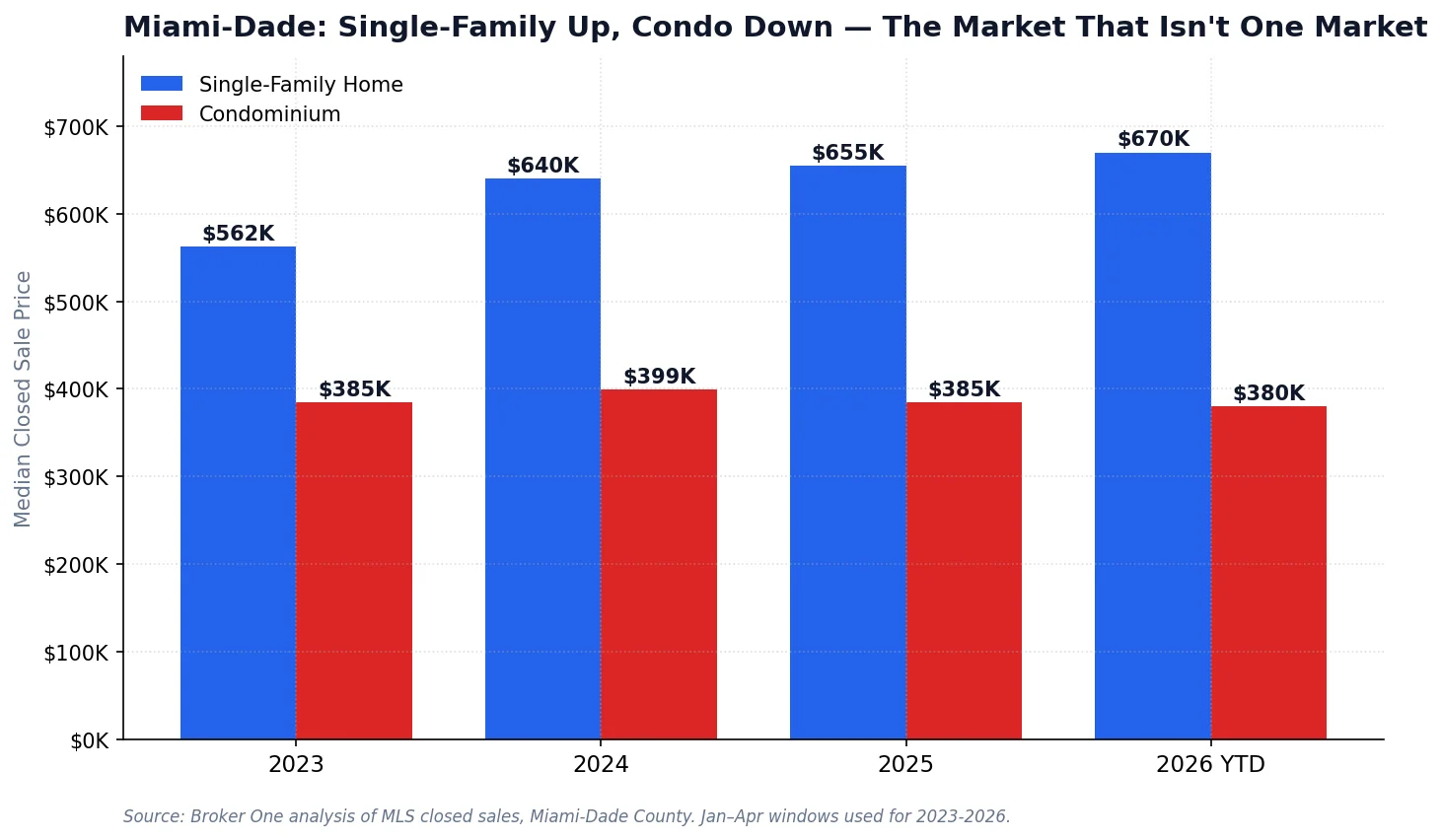

Отдельные дома в Майами-Дейд подорожали на 19% с 2023 года. За тот же период цены на кондо упали на 5% с пика 2024 года. Совокупный показатель по метро скрывает расхождение.

Медианная цена отдельно стоящих домов в Майами-Дейд в первом квартале 2026:

2023: $562,500

2024: $640,000 (+13.8%)

2025: $655,000 (+2.3%)

2026 YTD: $670,000 (+2.3%)

За те же 36 месяцев кондоминиумы Майами-Дейд пошли в противоположном направлении. Медианная цена закрытия упала с $399,000 в 2024 до $380,000 в 2026 — снижение на 4.8% на уровне метро. Внутри конкретных районов ущерб намного серьёзнее.

Так что заголовок UBS о «пузыре Майами» структурно вводит в заблуждение. В секторе отдельно стоящих домов Майами-Дейд нет пузыря — этот сегмент продолжает дорожать, поддерживаемый реальным притоком населения, ограниченный полным отсутствием земли и подкреплённый миграционным паттерном, который не развернулся. Коррекция происходит исключительно на рынке кондо, и у этой коррекции очень конкретная причина.

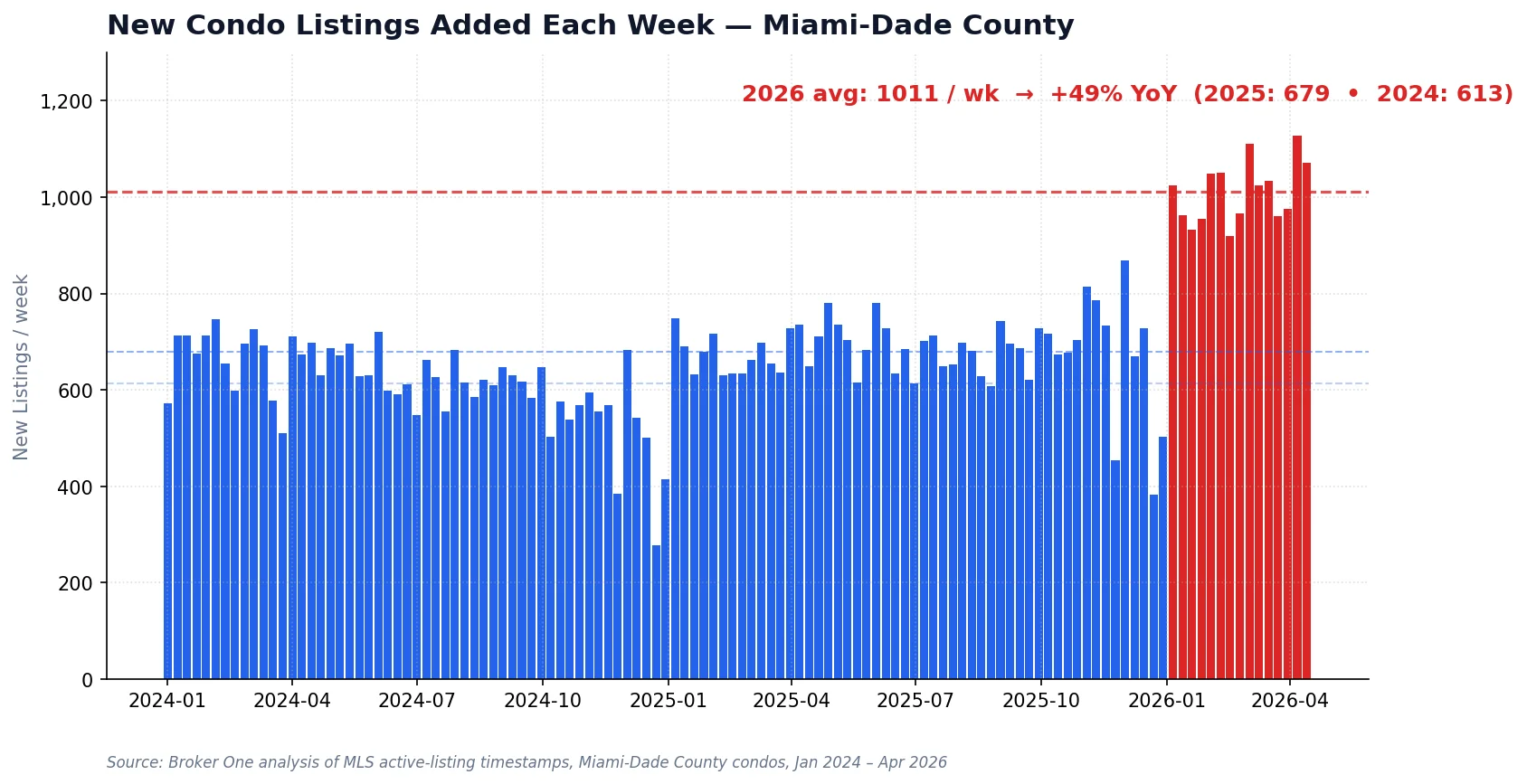

Еженедельное предложение: шок предложения уже здесь

«Еженедельное предложение» — это эквивалент кардиомонитора для рынка недвижимости. Закрытые сделки смотрят назад (сделка, закрытая сегодня, ушла в контракт 60-75 дней назад). Новые объявления этой недели говорят о том, что происходит прямо сейчас — сколько продавцы верят, что могут получить, и сколько из них потеряли терпение.

В 2024 году Майами-Дейд получал 613 новых объявлений кондо в неделю. В 2025 — 679. В 2026 — 1,011 в неделю, рост на 49% год к году.

В 2024 году Майами-Дейд получал в среднем 613 новых объявлений кондо в неделю. В 2025 — 679. В 2026 пока 1,011 в неделю — рост на 49% год к году свежего предложения. Пиковая неделя 2026 (6 апреля) достигла 1,127 новых объявлений кондо — почти вдвое больше типичной недели 2024 года.

Для сравнения, объявления отдельных домов тоже выросли, но в два раза медленнее — примерно 20-27% YoY за те же месяцы. Наплыв касается только кондо.

Снижение медианной цены на несколько процентов скрывает это, потому что покупатели, которые закрывают сделки, — это те, кто нашёл приемлемые условия. Реальный ущерб в объявлениях, которые не продаются, и в продавцах, которые неделя за неделей снижают цену. При предложении на 50% выше спроса этот ущерб продолжит накапливаться ещё несколько кварталов.

Что это на самом деле вызвало

Коррекция кондо — не общее «лопание пузыря». У неё три конкретных драйвера, наслоенных друг на друга:

1. Сенатский билль 4-D (порог соответствия)

После обрушения в Сёрфсайде в 2021 году Флорида приняла SB 4-D — требующий исследований резервов структурной целостности и полностью финансированных резервов для каждого здания кондо выше 3 этажей. Дедлайн — 31 декабря 2026 года. Около 56% кондо Майами-Дейд были несоответствующими на момент последнего опроса. Специальные взносы теперь колеблются от $50,000 до $400,000+ за квартиру, поверх обычных HOA.

Владельцы старых прибрежных зданий получают счета, превышающие то, что они первоначально заплатили за квартиру. Некоторые платят. Многие продают. Почти все одновременно выходят на рынок в 12 месяцев до дедлайна SB 4-D.

2. Финансирование замёрзло

После Сёрфсайда Fannie Mae и Freddie Mac добавили требования «кондо-анкеты», которые дисквалифицируют тысячи зданий от соответствия стандартам ипотеки. Если у здания не финансированные резервы, отложенное обслуживание или судебные иски, покупатели не могут получить стандартную ипотеку. Это превращает каждое несоответствующее здание в рынок только за наличные, что обрушает пул покупателей и раздавливает цены.

3. Страховка удвоилась. HOA удвоились.

Ставки страхования кондо Флориды примерно удвоились с 2022-2025 годов — страховщики поглощали Сёрфсайд, Иэна, Милтона и более высокие затраты перестрахования. HOA на медианный кондо Майами выросли с $500-700/месяц до $800-1,200+ по мере того, как здания финансировали и резервы, и страховые премии. Для кондо за $400,000 HOA в $1,500/мес реально неподъёмно для большинства покупателей рабочего возраста.

Сложите всё три — взносы SB 4-D, замороженное финансирование и удвоение затрат на содержание — и математика перестаёт работать и для продавца (не может позволить держать), и для покупателя (не может позволить закрыть). Предложение накапливается. Цены дрейфуют.

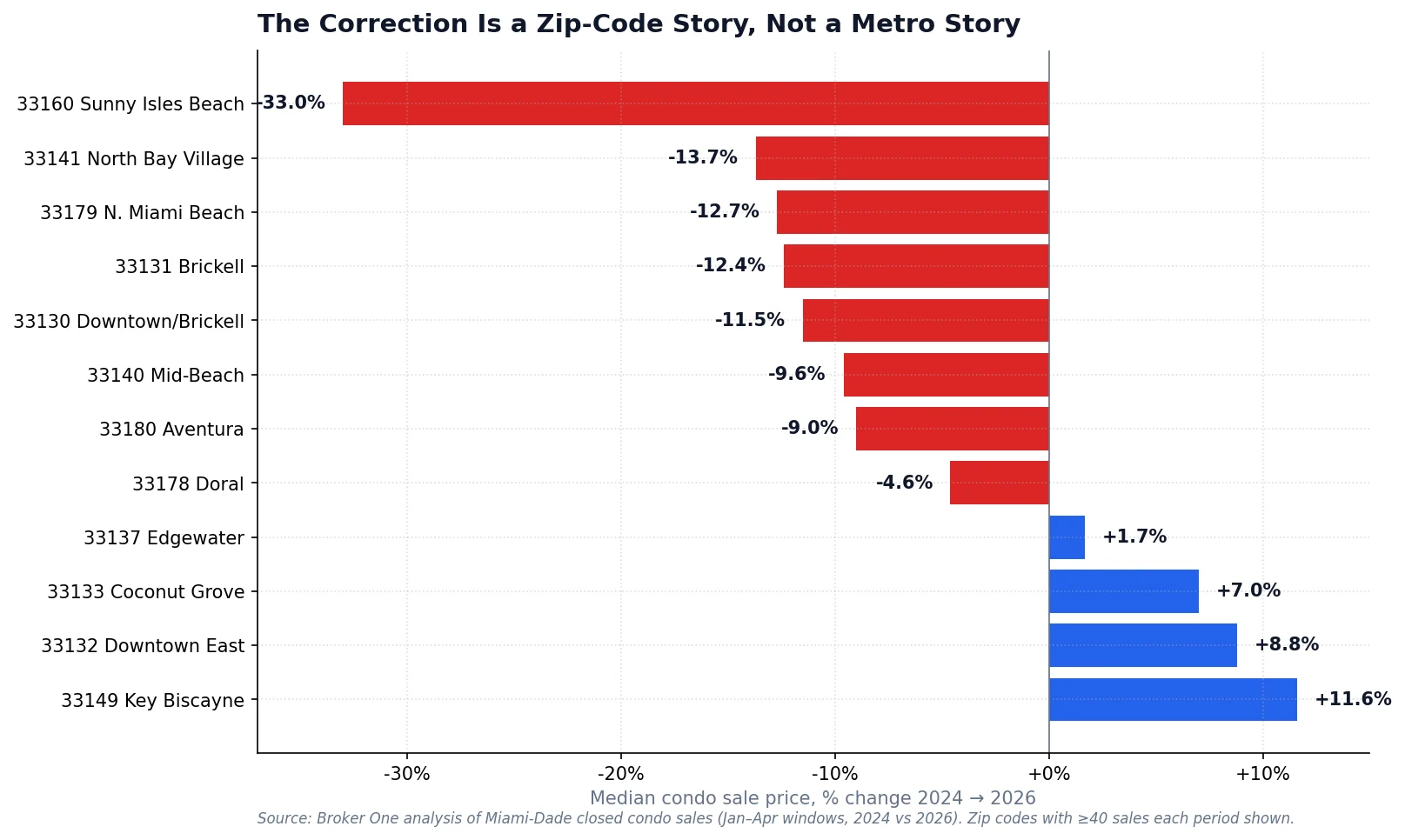

Коррекция — это история по зипам

Изменения цен на кондо различаются по почтовым индексам сильнее, чем может уловить любая опубликованная «медиана Майами». Ниже наш анализ каждого зипа Майами-Дейд с минимум 40 закрытыми сделками по кондо в 2024 и 1 квартале 2026.

Коррекция бьёт сильнее всего по зипам с прибрежными башнями. Санни-Айлс-Бич (33160) возглавляет спад на -33%. Ки-Бискейн, Даунтаун-Ист, Коконат-Гроув и Эджуотер движутся в противоположном направлении.

Снижения концентрируются в старых прибрежно-башенных зипах — именно там, где экспозиция к SB 4-D выше всего:

33160 Санни-Айлс-Бич: -33.0%

Стареющие прибрежные башни, многие до 1994 года, высокая экспозиция к взносам. Медиана $660K 2024 упала до $442K в 1 квартале 2026. В отдельных до-4-D зданиях цены листинга упали на 40-50% от пиков до Сёрфсайда после получения взносов.

33131 Брикелл: -12.4%

Другой драйвер — не SB 4-D, а новое строительство. Каждая крупная башня Брикелла, сданная между 2022 и 2025, добавила сотни квартир на рынок, уже поглощающий инвесторский флип. Цены перепродажи адаптируются к давлению comp-новостроек.

Похоже на Санни-Айлс — старые среднеэтажные здания, сильная экспозиция к SB 4-D, слабое финансирование, тонкий пул покупателей.

И всё же в том же округе четыре зипа растут:

Ки-Бискейн (33149): +11.6% — абсолютное островное ограничение предложения, профиль покупателя смещён к ультра-состоятельным за наличные.

Даунтаун-Ист (33132): +8.8% — немного новых брендовых сдач по премиальным ценам.

Коконат-Гроув (33133): +7.0% — ограниченное предложение кондо, премия за пешеходность.

Эджуотер (33137): +1.7% — впереди кривой по зданиям нового поколения, пост-Сёрфсайд-соответствующим.

Контринтуитивное открытие: новый люкс падает сильнее, чем старый

Общепринятая мудрость говорит, что фактор SB 4-D должен делать кондо до 1994 года проблемным сегментом. Данные подтверждают это только наполовину.

Кондо до 1994 падают — но падают меньше, чем после 1994. Почему? Потому что сегмент до 1994 уже прошёл переоценку из-за Сёрфсайда в 2022-2023. Экспозиция была публичной, покупатели соответственно дисконтировали, и класс активов сел на более низкой базе.

Кондо после 1994 — часто «безопасный» вариант в сознании покупателей — были оценены так, будто они иммунны к широкой динамике рынка. Это не так. По мере ужесточения финансирования, роста страховки и сокращения общего пула покупателей кондо, даже compliant-by-construction здания чувствуют давление. Их пики 2024 года были раздуты спросом эпохи пандемии, и это раздувание сейчас вытекает.

В долларовом выражении пост-1994 кондо Майами потерял $65,000 медианной стоимости с 2024 года — больше в абсолютных долларах, чем сегмент до 1994. Покупатели, думавшие, что играют безопасно, беря новее, сейчас уходят под воду быстрее, чем ценовые покупатели, взявшие избитый старый фонд.

Это крах?

Нет. Крах подразумевает быструю широкомасштабную капитуляцию — каскад изъятий, неплатёжеспособные банки, медианы вниз на 30%+ по всем типам жилья. Ничего этого не происходит. Отдельные дома дорожают. Ультра-люкс топовые кондо (Фишер-Айленд, Ки-Бискейн, Индиан-Крик) стабильны или растут. Объём продаж в большинстве сегментов близок к уровням 2024, не рухнул.

Это сегментированная коррекция, а не крах. Конкретно:

Масс-маркет кондо в SB 4-D-экспонированных зданиях (прибрежные башни 1970-1990-х) — вниз на 20-35% и продолжают падать.

Кондо-субрынки с высокой долей нового строительства (Брикелл, Эджуотер, Даунтаун) — вниз на 10-15%, драйвер предложения, стабилизируются по мере поглощения сдач.

Ультра-люкс односекционные здания и фронт воды — стабильно или вверх, дефицит и покупатели за наличные их изолируют.

Отдельные дома по всему метро — продолжают дорожать, никакого сигнала краха вообще.

Что это значит по профилю покупателя

Если вы покупатель кондо

Вы в самой сильной переговорной позиции Майами за десятилетие. При 1,000+ новых объявлений еженедельно и примерно 8 месяцах стоящего предложения вы можете требовать предварительного исследования резервов, открытых условий финансирования и скидок в 10-20% от цены в большинстве SB 4-D-экспонированных зданий. Запрашивайте полное исследование резервов и статус 40-летней пересертификации для любого здания, которое рассматриваете. Здания, уже завершившие работу по соответствию, стоят премии над остальными — они прошли самый большой шок затрат.

Если вы продавец кондо

Математика рынка говорит: выставляйте агрессивно, а не надеясь. Переоценённые кондо в SB 4-D-экспонированных зданиях стоят на рынке 200-300 дней и потом продаются на 15-25% ниже первоначальной цены. Если нужно продать, цените со скидкой 10-15% от вашего ментального якоря 2023-2024 — и закроетесь. Если можете подождать ещё 18-24 месяцев через полное соответствие SB 4-D и поглощение новостроек, многие районы начнут восстанавливаться — особенно пост-compliance здания в Брикелле, Эджуотере и Авентуре.

Если вы покупатель отдельного дома

Ваш рынок — не тот, что в новостях. Предложение остаётся тонким в топовых зипах, школьные премии реальны, цены всё ещё растут. Не ждите, что нарратив «краха Майами» даст вам рычаги, которых у вас нет. Скорее наоборот, проблемы рынка кондо толкают потенциальных покупателей кондо на рынок отдельных домов как «более безопасное» хранилище стоимости — и это часть того, почему SFH продолжают дорожать.

Если вы инвестор

По-настоящему интересная возможность сейчас — пост-compliance кондо: здания, уже сделавшие SIRS, взносы, резервы и не несущие навеса SB 4-D. Они продаются по ценам 2022 года или ранее, полностью финансируемые, с HOA уже на новой норме. Покупатели, больше всего мотивированные страхом, избегают их по общим причинам «риска кондо» — и в этом именно ценовая неэффективность.

Вердикт

Майами не рушится. Конкретный сегмент рынка Майами — примерно 40-50% фонда кондо, сконцентрированный в SB 4-D-экспонированных прибрежных башнях и в районах с тяжёлыми сдачами новостроек — проходит через переоценку на 12-36 месяцев. Эта переоценка освещается как «крах Майами» и будет продолжать так освещаться национальными СМИ, ищущими заголовки.

Реальная локальная картина более нюансная и более полезная: сегмент кондо — где цены есть, сегмент отдельных домов — где цен нет. Методология пузыря UBS усреднила эти две реальности в одну оценку, которая технически квантифицирует стресс кондо Майами как «риск пузыря» — но только если вы готовы описать сегментированную коррекцию как пузырь. Простым языком это давно предвиденная структурная переоценка одного класса активов, вызванная идентифицируемыми регуляторными, страховыми и финансовыми давлениями, проходящая через рынок примерно за 24-36 месяцев.

Если вы совершаете сделки в Майами в этом году, игнорируйте заголовок с одной оценкой. Район, возраст здания, статус резервов и история соответствия определяют ваш результат. Всё остальное — шум.

Методология

Источник: внутренняя база Broker One. MLS закрытых продаж (округ Майами-Дейд), отфильтровано по резидентным кондо и отдельным домам. Медианы рассчитаны с 1 января по 21 апреля каждого года для сопоставимости. Еженедельные счета новых объявлений получены из таймстэмпов OnMarketDate, только полные недели. Анализ по зипам ограничен почтовыми индексами минимум с 40 закрытыми сделками по кондо в обоих окнах 2024 и 2026. Разделение эпох — год постройки до или после 1994, обычная точка разграничения для обновлений прибрежного кодекса Флориды и точка перегиба серьёзности соответствия SB 4-D. Данные актуальны на дату публикации.

Broker One Research — дата-журналистский отдел Broker One. Каждая статья под этим именем опирается на оригинальный SQL-анализ собственных наборов данных: 2 млн участков Флориды от оценщиков округов, 4,6 млн активных и исторических объявлений MLS, 6,9 млн юридических лиц Флориды из Sunbiz, зоны затопления FEMA, разрешения на строительство, нарушения кодексов и демографию Census ACS. Мы публикуем методологию — количество строк, фильтры, диапазоны дат — чтобы читатели могли оценить строгость каждого вывода. Мы используем медианные метрики вместо средних, чтобы выбросы данных MLS не попадали в заголовочные цифры. Журналистам и исследователям, желающим цитировать нашу работу — пишите на research@mybrokerone.com.